Методологическая подпись Анализ сформирован по загруженному источнику и запросу. Числа в dashboard и отчете должны раскрываться до формулы, источника, диапазона данных, периода и допущений.

Назад к списку

Романов Роман Валерьевич

completedhttps://docs.google.com/spreadsheets/d/1lpIZW03w1ISbepeVArxrobfBiY7dZyxOqGNOLFsgukk/edit?usp=sharing · вкладка АЗ

935314b435e34dda8c53e99ae1892ae6 Обновлено 2026-05-27T19:11:20+00:00

Ответ готов

2b63047c-ef45-4358-9281-111aaa6f92bc

2026-05-27T19:11:20+00:00

Dashboard

Риск просрочки и ключевые коэффициенты

Главная цифра заявки

40,8%

Запрос / средняя 6М выручка

заметный запрос к средней выручке; высокая текущая долговая нагрузка; диверсификация по площадкам слабая или несбалансированная

Риск-скор

72/100 · Высокий

низкий

умеренный

высокий

Запрос / средняя 6М выручка

?

40,8%

Главный коэффициент: сколько кредитный запрос занимает от средней выручки.

Средняя выручка 6М

?

24 486 468 ₽

База для расчета запроса, долговой нагрузки и ТМЦ.

Оборачиваемость ТМЦ

?

н/д

Скорость превращения товарных остатков в выручку.

Активный долг / выручка

?

127,0%

Текущая долговая нагрузка до нового решения.

Executive dashboard

Графики и визуальные ассеты

Ключевые наблюдения

Риск-сигналы

Размер запроса

40,8%

доля от средней выручки за 6 стабильных месяцев

Текущая долговая нагрузка

127,0%

активный долг к средней выручке за 6 месяцев

Доля Ozon в последних 6 мес.

0,0%

показывает, насколько бизнес диверсифицирован по площадкам

Концентрация на пике сезона

38,9%

доля сентября-декабря в выручке стабильных месяцев

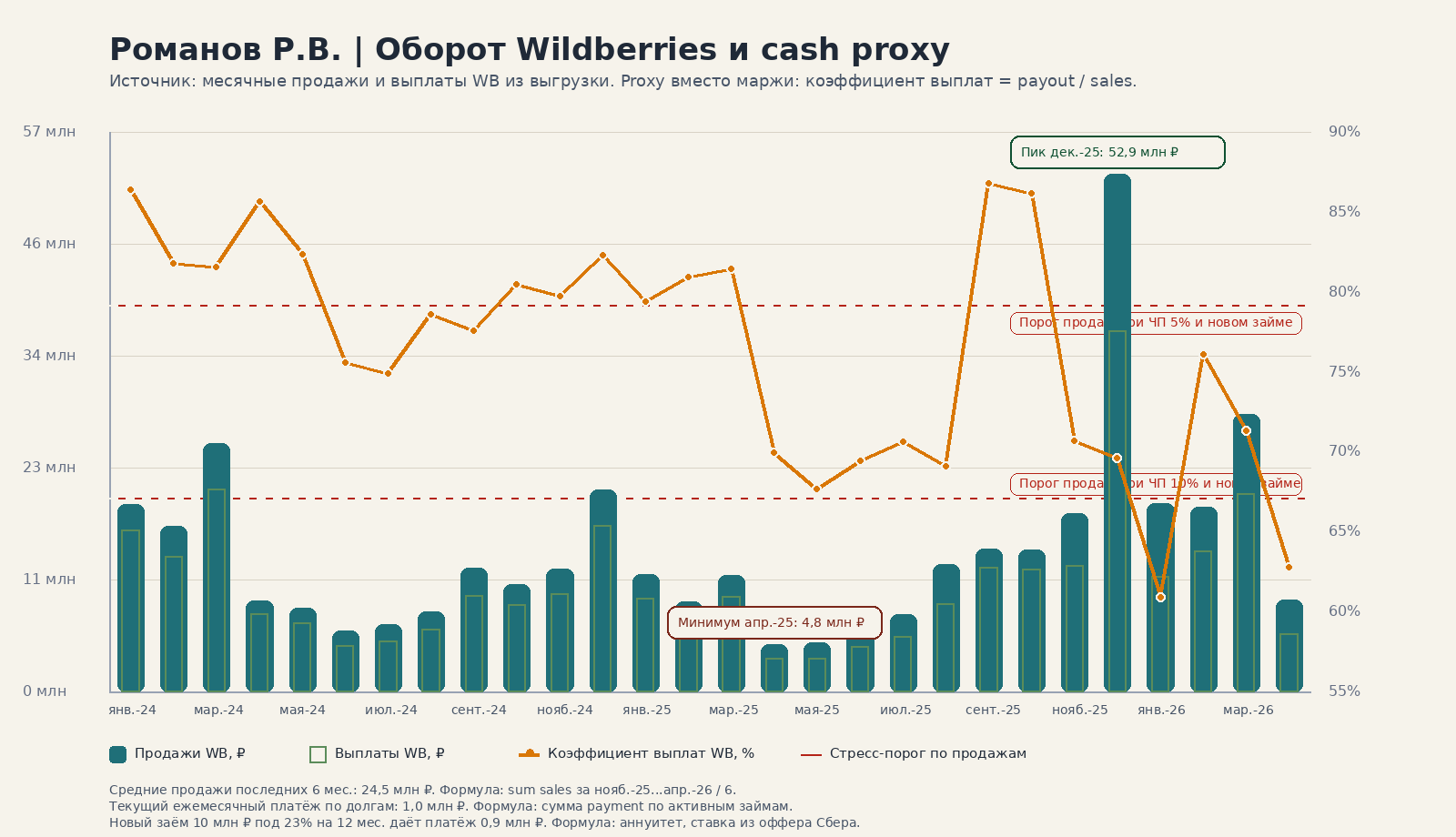

Пик оборота пришёлся на дек.-25 с выручкой 52 904 511 ₽.

Минимум среди стабильных месяцев: апр.-25 с 4 798 998 ₽.

Подробный результат

Текст заключения

Клиент

Романов Роман Валерьевич. Категория бизнеса восстанавливается как товары для дома с импортной китайской составляющей, ядро ассортимента похоже на настольные лампы, распылители/увлажнители и смежную мелкую home-товарку. Канал продаж фактически один: Wildberries.

1. Зоны риска

- Главный риск не в кредитной истории, а в ликвидности модели. Источник: продажи WB и выплаты WB по месяцам, комментарий аналитика. Расчёт: средняя выручка последних 6 мес.

24,49 млн ₽, действующий платёж по активным займам1,03 млн ₽/мес, новый аннуитет по запросу10 млн ₽на12 меспри допущении24% годовых=0,95 млн ₽/мес; суммарный сервис долга1,98 млн ₽/мес. При допущении из комментарияЧП = 10%proxy чистой прибыли от средней выручки даёт2,45 млн ₽/мес, то есть запас покрытия всего около1,24x. - Долговая нагрузка уже заметная. Источник: остатки активных займов. Расчёт: активный остаток

15,49 млн ₽/ средняя выручка 6 мес.24,49 млн ₽=63,3%; если считать против запрошенного финансирования суммарно25,49 млн ₽, отношение поднимается до104,1%. Сигнал не критичный сам по себе, но для сезонного WB-бизнеса уже жёсткий. - Концентрация на одном маркетплейсе полная:

Ozon = 0%, второй ЛК фактически выключен. Это означает зависимость от комиссии, удержаний, штрафов, возвратов, приёмки и ранжирования WB без компенсирующего канала. - Денежный возврат с площадки ухудшился. Источник: WB payout / WB sales. Формула proxy:

выплаты WB / продажи WB. 2024:81,3%, 2025:74,7%, последние 12 мес.:71,7%. Это не бухгалтерская маржа, но это прямой индикатор того, сколько денег реально возвращается в оборот. - Дефолтный триггер здесь выглядит так: не “плохая КИ”, а сочетание

просадки спроса + задержки поставки + удорожания закупки + удержания денег WB. При такой комбинации бизнес сначала ловит кассовый разрыв, а уже потом кредитное событие.

- Какие стрессы должны произойти, чтобы клиент вылетел в дефолт:

Спрос -25% на 2 месяцапри proxy ЧП8%вместо10%даёт около0,51 млн ₽дефицита в месяц. Источник: avg 6m sales24,49 млн ₽; формула:24,49 × 75% × 8% - 1,98.Курс/CNY +15%при допущенияхCOGS = 80% выручки,70% себестоимости импорт, переложение в цену только на50%режет proxy ЧП до5,8%и даёт около0,56 млн ₽дефицита в месяц. Формула:10% - (0,8 × 0,7 × 15% × 50%).Удлинение цикла поставки на 1 месяцпри авансе50%создаёт доп. потребность в оборотке около9,8 млн ₽. Формула:24,49 × 80% × 1 × 50%.- Если к этому добавить

холд выплат WB на 14 дней, ещё около7,9 млн ₽временно выпадает из оборота. Формула:средний payout 16,98 млн ₽ × 14 / 30. - Комбинированный разрыв

логистика + холдоценивается примерно в17,7 млн ₽, то есть выше текущего запроса.

2. Рынок и конкуренция

- По внешнему рынку фон скорее жёсткий, чем благоприятный. Рынок товаров для дома и строительства в РФ по итогам 2025 года оценивался в

10,8 трлн ₽, из них розница4,3 трлн ₽; сегментобустройство и уютвырос до1,4 трлн ₽и занял34%розничного рынка. Это крупный и живой рынок, но с высокой конкуренцией и сильным перетоком в онлайн. - Онлайн по категории продолжает расти быстрее офлайна. По Data Insight категория

дом и ремонтв 2024 году дала+87%по числу онлайн-заказов и+27%по среднему чеку; почти каждый второй онлайн-покупатель уже берёт такие товары через e-commerce. Это подтверждает, что спрос на категорию есть, но барьер входа низкий и копируемость ассортимента высокая. - По INFOLine продажи DIY-товаров у маркетплейсов в 2025 году выросли на

42,5%до867,4 млрд ₽; это означает ускорение ценовой конкуренции именно там, где работает клиент. - На фоне рынка клиент в 2025 году рос слабо: продажи

170,7 млн ₽против157,3 млн ₽в 2024 году, то есть лишь+8,6%. Формула:2025 sales / 2024 sales - 1. Это ниже и темпа маркетплейсного сегмента DIY, и ниже общей динамики крупных игроков home/DIY. - Jan-Apr 2026 дал

+99,9% г/гк Jan-Apr 2025, но это восстановление на низкой базе. Внутри ряда нет стабильного разгона: март-2628,35 млн ₽, апрель-269,36 млн ₽, то есть-67,0%месяц к месяцу. - Конкурентное давление для такого продавца идёт не от брендов-гигантов напрямую, а от множества однотипных импортёров на WB с быстрым копированием SKU, демпингом и агрессивным промо. Для ламп, распылителей и мелкой home-товарки это особенно критично: дифференциация слабая, а ранжирование сильно зависит от цены, карточки, рекламы и отзывов.

3. Макро-факторы

- Курс остаётся чувствительным фактором. На

27.05.2026официальный курс ЦБ:USD 71,6680 ₽,CNY 10,5505 ₽. Для бизнеса с китайской закупкой и карго это прямой риск переоценки партии ещё до выхода в продажи. - Инфляционный фон умереннее, чем в 2024-2025, но не решает проблему. Годовая инфляция в апреле 2026 составила

5,6%, по непродовольственным товарам3,9%. Это означает: расходы растут не взрывно, но и пространство для поднятия цены ограничено из-за конкуренции на WB. - Политико-регуляторный риск усиливается. Законопроект о платформенной экономике повышает вероятность новых требований к маркетплейсам и продавцам по договорам, раскрытию условий, санкциям и обработке претензий. Для продавца с

100%концентрацией в одном канале любой сдвиг правил чувствителен. - Логистика и цепочка поставок остаются уязвимыми: закупка через карго, срок

1,5-2 месяца, аванс50%, часть закупки “из наличия” в Москве. Это удобная схема для скорости, но слабая для предсказуемости себестоимости и оборотки. - Погодный фактор для этих категорий реальный: весной и летом спрос на лампы/увлажнители/часть indoor-home SKU обычно слабее, чем в отопительный и подарочный сезон. Это подтверждается и рядом продаж: устойчивый провал в апреле-мае и пик в Q4.

4. Разбор комментария аналитика

- Согласен с тезисом, что бизнес умеет обслуживать долг и исторически дисциплинирован. Просрочки нет, кредитная история сильная, закрытые займы есть.

- Согласен, что спрос на текущие позиции не исчерпан и категория в онлайне живая. Это подтверждается и рейтингом

4,9при100 210отзывах, и декабрьским пиком, и Jan-Apr 2026 против Jan-Apr 2025. - Не согласен с мягкой трактовкой потребности как “на пополнение линейки” без разбора оборотного цикла. Здесь нужен не просто лимит, а проверка, не финансируется ли уже хроническая дырка между авансом поставщику, лагом логистики и возвратом денег с WB.

- Спорный тезис:

наценка x3,маржинальность 20%,ЧП 10%. Эти три цифры могут сосуществовать только при разных определениях базы. Нужна расшифровка: наценка от закупки по SKU, валовая маржа после комиссии/логистики или чистая прибыль после рекламы/возвратов. - Спорный тезис: план

Q2 2026 = 130 млн ₽,Q3 2026 = 250 млн ₽. При факте апреля-269,36 млн ₽для выполнения Q2 нужно сделать в мае-июне ещё120,64 млн ₽, то есть по60,32 млн ₽в месяц. Это выше исторического пика52,90 млн ₽в декабре-25. Для Q3 планка83,33 млн ₽/мес, что кратно выше всей истории. Эти планы нельзя брать в базовый сценарий. - Не хватает данных:

- SKU/категорийной структуры продаж и маржи.

- Доли Китая в закупке, валюты контрактов, реальной себестоимости и белой/серой части импорта.

- Текущих остатков, покрытия в днях, зависшего товара, возвратов, оборачиваемости по SKU.

- Расходов на рекламу и выкупы, штрафов/удержаний WB, коэффициентов приёмки.

- Выписок по р/с и фактического cash conversion cycle.

- Разделения личных и бизнес-кредитов: сейчас в списке займов виден микс, а не только предпринимательский долг.

5. Сезонность и паттерны

- Бизнес ярко сезонный. В последних 12 месяцах на

Q4 2025пришлось48,0%продаж; внутри квартала одиндекабрь-25дал52,8%квартальной выручки. Формула:Q4 sales / last12 salesиDec-25 / Q4-25. - Самый слабый месяц всего ряда

апр.-25: 4,80 млн ₽; после сильного марта-26 апрель-26 снова упал до9,36 млн ₽. Паттерн “сильный март -> слабый апрель” повторяется два года подряд. - Неочевидный паттерн по площадке: формально бизнес выглядит крупнее по продажам, чем по денежному возврату. Proxy payout ratio в ряде месяцев последних 12 мес. проседал до

60,9%и62,8%, то есть часть роста оборота съедается комиссией, логистикой, возвратами и прочими удержаниями. - Неочевидный паттерн по марже: при заявленной

ЧП 10%модель очень чувствительна к небольшому ухудшению economics. Потеря4-5 п.п.чистой маржи уже превращает сделку из обслуживаемой в дефицитную. - Неочевидный паттерн по динамике: 2025 год рос лишь

+8,6%, но этот слабый год скрывает декабрьский всплеск. Без декабря картина была бы существенно более плоской, а значит кредит нельзя опирать на пик сезона как на норму.

6. Итоговая позиция

Кейс не выглядит плохим по дисциплине, но выглядит напряжённым по модели оборотного капитала. Клиент платёжный, однако его устойчивость держится на трёх хрупких опорах: один маркетплейс, китайская поставка с авансом и сезонный Q4. При текущем запросе бизнес ещё может выдерживать долг в базовом сценарии, но запас прочности узкий и быстро исчезает при просадке спроса, ухудшении payout на WB или сдвиге поставки.

Ключевые точки внимания: не брать в основу планы 130/250 млн ₽ по кварталам, не верить в “наценку x3” без нормальной расшифровки unit economics, отдельно проверить реальный cash gap между закупкой и выплатой WB, и запросить SKU-структуру с оборачиваемостью. Без этого вывод такой: клиент не слабый, но риск недооценки кассового разрыва высокий; решение возможно только при консервативном сценарии продаж и с фокусом на ликвидность, а не на формальный рост оборота.

Визуальный пакет собран: default-risk-dashboard.html, turnover_margin.png, stress_scenarios.png.

Источники рынка и макро: ЦБ: курсы на 27.05.2026, ЦБ: инфляция, апрель 2026, Retail.ru / Lemana PRO: рынок товаров для дома и строительства 10,8 трлн ₽, Retail.ru / INFOLine: DIY на маркетплейсах +42,5% до 867,4 млрд ₽, Data Insight: категории онлайн-покупок, Консультант: законопроект о платформенной экономике.

Ассеты и экспорт

Остальные файлы отчета

Чат по анализу

Чат по этому анализу

Запрос

Какую сумму кредита ты бы порекомендовал выдать клиенту с учетом твоего анализа

Ответ

Я бы рекомендовал не 10 млн ₽, а диапазон 5-6 млн ₽, и базово ориентировался бы на 6 млн ₽ как верхнюю границу консервативного решения.

Логика расчёта:

- Источник: средняя выручка за 6 стабильных месяцев из отчёта

24,49 млн ₽/мес. - Допущение: proxy чистой прибыли

10%, потому что именно эту цифру дал аналитик, а подтверждённой P&L нет. - Формула proxy прибыли:

24,49 × 10% = 2,45 млн ₽/мес. - Источник: текущий ежемесячный платёж по активным займам из отчёта

1,03 млн ₽/мес. - Моё допущение по безопасному покрытию долга: не ниже 1,5x, потому что бизнес сезонный, mono-channel (

WB), с импортной закупкой и риском кассового разрыва. - Формула допустимого общего долга:

2,45 / 1,5 = 1,63 млн ₽/мес. - Тогда под новый кредит остаётся:

1,63 - 1,03 = 0,60 млн ₽/мес.

Если считать новый кредит как аннуитет на 12 мес под допущение 24% годовых, то:

- Формула аннуитета:

Платёж = Сумма × 0,09456в месяц. - Обратный расчёт суммы:

0,60 / 0,09456 ≈ 6,37 млн ₽.

Почему я бы всё равно срезал рекомендацию до 5-6 млн ₽, а не ставил 6,4 млн ₽:

6,4 млн ₽получается из базового сценария с proxy ЧП10%, а сам отчёт показывает, что при ухудшении economics до8%бизнес уже резко теряет запас прочности.- При

8%proxy прибыли: - формула:

24,49 × 8% = 1,96 млн ₽/мес; - допустимый общий сервис долга при покрытии

1,5x:1,96 / 1,5 = 1,31 млн ₽/мес; - под новый долг остаётся всего

1,31 - 1,03 = 0,28 млн ₽/мес, что соответствует лишь примерно2,9 млн ₽. - То есть 10 млн ₽ для этого кейса слишком агрессивно, а

5-6 млн ₽ещё оставляет рабочий буфер между базой и стрессом.

Итог:

- Рекомендация к выдаче: 5 млн ₽.

- Максимум, который можно обсуждать при консервативной структуре: 6 млн ₽.

- 10 млн ₽ я бы не рекомендовал без дополнительных подтверждений по unit economics, оборотке и фактическому cash gap.

Чего не хватает, чтобы поднять лимит выше:

- подтверждённой чистой прибыли по выписке/P&L, а не словесного

10% proxy; - расшифровки удержаний

WB, рекламы, возвратов и штрафов; - данных по остаткам, оборачиваемости и потребности в закупке;

- раздельного понимания личного и бизнес-долга.

Если хочешь, я могу сразу дать ещё и рекомендуемую структуру решения: например, 5 млн ₽ одной выдачей или 6 млн ₽ двумя траншами с условиями контроля оборота.

Визуальная проверка ключевой динамики

Запрос

2 предложения ответ

Ответ

Не удалось поставить follow-up задачу в MMAT: <urlopen error [Errno 111] Connection refused>