Клиент: Романов Роман Валерьевич

Ассортимент восстанавливается как товары для дома с импортной составляющей из Китая, ядро похоже на настольные лампы, бытовые распылители и смежные home-SKU. Бизнес одноплощадочный, основной канал — Wildberries.

Площадка: Wildberries 100%

Рейтинг: 4,9 | 100 210 оценок

Срок импортного цикла: 1,5-2 месяца

Предоплата поставщику: 50%

Два режима закупки: Китай / рынок в Москве

Ключевой риск

Не качество кредитной истории, а кассовая амплитуда бизнеса: длинный импортный цикл, 100% концентрация на Wildberries, сильная зависимость от декабрьского пика и просадка апреля.

Что должно случиться для дефолта

Комбинация двух событий: падение месячных продаж ниже 19,7 млн ₽ при ЧП 10% или ниже 39,4 млн ₽ при ЧП 5%, плюс задержка/удорожание поставки.

Что поддерживает кейс

История обслуживания долга чистая, 2026 год показывает почти двукратный рост к янв.-апр. 2025, рейтинг магазина высокий, санкций от площадки по словам клиента не было.

Запрос / средние продажи 6 мес.

40,8%

Формула: 10 млн ₽ / 24,49 млн ₽. Источник: заявка и продажи нояб.-25...апр.-26.

Текущий остаток долга

15,5 млн ₽

Формула: сумма balances по активным займам. Это точнее, чем 31,1 млн ₽ суммарных выдач.

Платёж по активным долгам / мес.

1,0 млн ₽

Формула: сумма payment по активным займам.

Доля Q4 в продажах 2025

50,1%

Формула: окт.-дек. 2025 / весь 2025. Сильная сезонная концентрация.

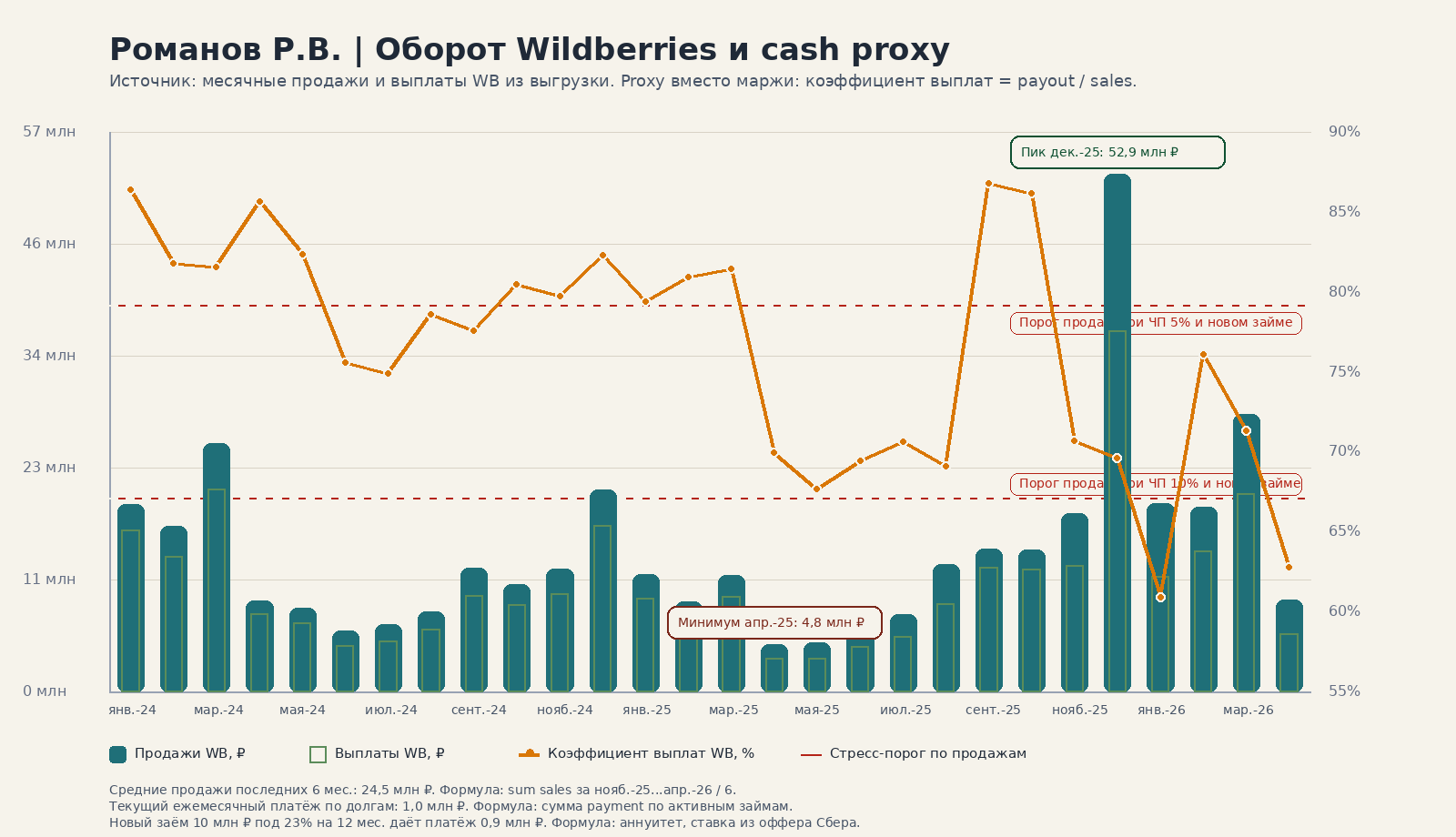

Оборот и cash proxy внутри Dashboard

На графике столбцы — продажи, контур — выплаты Wildberries, линия — коэффициент выплат WB. Это не маржа, а прокси денежного входа после комиссий/удержаний платформы и возвратов, до себестоимости, рекламы и операционных расходов.

Стресс-тест: при каких событиях клиент срывается

- Если после выдачи нового займа месячная выручка не держится выше 19,7 млн ₽ при реальной ЧП 10%, запас по долгу исчезает.

- Если ЧП в межсезонье ближе к 5%, безопасный порог уже 39,4 млн ₽; это выше большинства месяцев 2025 года, кроме декабрьского всплеска и сильного марта 2026.

- Если одна крупная поставка из Китая задерживается на месяц, капитал застревает в предоплате ровно в момент, когда нужно обслуживать долг и дозаказывать сезон.

- Если рубль ослабевает к юаню на 15% и продавец не успевает переложить рост себестоимости в цену, месячная экономика теряет около 1,2 млн ₽ при допущении наценки x3.

Сигналы по динамике оборота

- 2025 год внешне вырос к 2024 на 8,6%, но без декабря янв.-нояб. 2025 были ниже янв.-нояб. 2024 на 13,7%.

- Янв.-апр. 2026 к янв.-апр. 2025 выросли на 99,9%, то есть после слабого 2025 бизнес резко восстановился.

- Средневзвешенный коэффициент выплат WB за последние 6 месяцев — 69,3%, диапазон по всей истории 60,9%-86,8%. Это высокая волатильность денежного входа.

- План Q2 = 43,3 млн ₽ в месяц и Q3 = 83,3 млн ₽ в месяц заметно выше фактической базы, значит заём нужен не только на пополнение, но и на агрессивное наращивание инвентаря.

Сценарии кассового разрыва

| Сценарий | Оценка эффекта | Логика расчёта |

|---|---|---|

| 1. Апрельский низкий сезон + новый заём | Ежемесячный дефицит около 1 504 147 ₽ | База: апр.-26 продажи 9,36 млн ₽. Формула: 9,36 млн × 5% ЧП - (1,03 млн текущий долг + 0,94 млн новый долг). |

| 2. Средний 6М оборот, но ЧП проседает до 5% | Запас прочности почти нулевой: +0 ₽ в месяц | База: средние продажи последних 6 мес. 24,49 млн ₽. Формула: 24,49 млн × 5% - 1,97 млн совокупного долга. |

| 3. Задержка одной китайской поставки на 30 дней при плане Q2 | Заморозка/разрыв около 9 194 270 ₽ | База: план Q2 = 130 млн ₽ за квартал = 43,3 млн ₽/мес. Формула: (43,3 / 3) × 50% предоплаты + 1,97 млн долгового сервиса. |

| 4. Задержка поставки при плане Q3 | Разрыв около 15 860 937 ₽ | База: план Q3 = 250 млн ₽ за квартал = 83,3 млн ₽/мес. Формула: (83,3 / 3) × 50% предоплаты + 1,97 млн долгового сервиса. |

| 5. Ослабление рубля к юаню на 15% | Удар по экономике около 1 224 323 ₽ в месяц | База: средние продажи 24,49 млн ₽. Формула: 24,49 млн × 33,3% закупочной себестоимости × 15% курсового шока. Допущение: наценка x3. |

Рынок и конкуренция

- Общий eCommerce в РФ всё сильнее завязан на два маркетплейса: Wildberries и Ozon дают 77% всех онлайн-заказов и 53% объёма продаж, значит клиент работает в канале с жёстким ценовым и рекламным давлением.

- Категория home не нишевая: по Data Insight товары для дома — самая частая категория среди селлеров маркетплейсов, в ней работают 34% продавцов. Конкуренция высокая уже на входе.

- Рынок товаров для дома и ремонта в 2024 достиг 5,69 трлн ₽, прогноз на 2025 — 5,97-6,0 трлн ₽, то есть рост замедляется до 5-6%. Это не рынок, который сам простит ошибку в закупке.

- При этом канал маркетплейсов внутри категории растёт быстрее офлайн-ядра: продажи DIY/home на Wildberries и Ozon в январе-мае 2025 выросли на 56% и 55% соответственно. Клиент находится в правильном канале, но в самом конкурентном его сегменте.

- Продажи российских брендов home на Яндекс Маркете в 1П2025 выросли в 2,4 раза. Для клиента это риск: китайский no-name ассортимент будет сильнее зажиматься российскими брендами и СТМ по цене, контенту и доверительному спросу.

Макро-факторы

- Ставка Банка России 24 апреля 2026 была снижена до 14,5%, но деньги остаются дорогими. Даже по офферу Сбера 23% новый 10-миллионный заём добавляет около 0,9 млн ₽ ежемесячного платежа.

- Курс и расчёты с Китаем остаются главным внешним шоком: импортный товар с карго-логистикой плохо хеджируется, а часть схемы пока не полностью белая. Это одновременно валютный, таможенный и налоговый риск.

- Логистика критична из-за цикла 1,5-2 месяца. Любая задержка порта, консолидации груза или досмотра бьёт не по прибыли, а по наличию товара в сезонный момент.

- Погодный фактор вторичен для базовых home-SKU, но усиливает колебания по распылителям и товарам для уборки/ухода весной, а по настольным лампам спрос смещается к back-to-school и домашнему офису в августе-сентябре.

- Тренд на обустройство существующего жилья поддерживает категорию, но сокращение темпов ввода новостроек ограничивает премиальный и ремонтный спрос.

Что ещё нужно дозапросить

- Разбивку продаж по SKU и категориям: лампы, распылители, прочие home-SKU.

- Фактическую юнит-экономику: себестоимость, реклама, логистика, возвраты, хранение, штрафы, налоги.

- Возраст складских остатков и оборачиваемость по SKU, особенно по новинкам.

- Календарь закупок и платежей поставщикам: сколько уже в пути, сколько оплачено авансом.

- Разделение оборота между действующим и вторым кабинетом WB, если он будет перезапущен.

- Документы по переходу на белый импорт и подтверждение, как это повлияет на себестоимость и НДС.

Позиция по комментарию аналитика

- Согласие: кредитная дисциплина сильная, маркетплейс-история длинная, бизнес действительно растущий и умеет проходить сезон.

- Несогласие: тезис о комфортной нагрузке недоказан, потому что в данных нет подтверждённой месячной маржи, а именно она решает, выдержит ли бизнес новый платёж.

- Спорный тезис: «наценка x3 / маржинальность 20% / ЧП 10%» выглядит правдоподобно только для части ассортимента и при стабильной рекламе. Для Wildberries это нужно подтверждать фактом, а не интервью.

- Не хватает: оценки по второму ЛК, по источнику декабрьского всплеска 2025 и по тому, была ли часть оборота разово разогнана ценой/акцией/переливом между юрлицами.

- Ключевой пробел: нет реального cash flow календаря. Для импортного селлера это важнее простой выручки.