Методологическая подпись Анализ сформирован по загруженному источнику и запросу. Числа в dashboard и отчете должны раскрываться до формулы, источника, диапазона данных, периода и допущений.

Назад к списку

Желтоухов Антон Олегович

completedhttps://docs.google.com/spreadsheets/d/1XMspE2j0pjisvAl-upELNSdCqA6l3gZxR0tR_JPFivk/edit?usp=sharing · вкладка АЗ

2ecbba30d851434498edeb4babc3a191 Обновлено 2026-05-27T11:15:21+00:00

Ответ готов

7059ff53-f202-4ffa-ac4d-081696effb08

2026-05-27T11:15:21+00:00

Dashboard

Риск просрочки и ключевые коэффициенты

Главная цифра заявки

196,2%

Запрос / средняя 6М выручка

крупный запрос к средней выручке; диверсификация по площадкам слабая или несбалансированная

Риск-скор

56/100 · Умеренный

низкий

умеренный

высокий

Запрос / средняя 6М выручка

?

196,2%

Главный коэффициент: сколько кредитный запрос занимает от средней выручки.

Средняя выручка 6М

?

5 096 686 ₽

База для расчета запроса, долговой нагрузки и ТМЦ.

Оборачиваемость ТМЦ

?

н/д

Скорость превращения товарных остатков в выручку.

Активный долг / выручка

?

0,0%

Текущая долговая нагрузка до нового решения.

Executive dashboard

Графики и визуальные ассеты

Ключевые наблюдения

Риск-сигналы

Размер запроса

196,2%

доля от средней выручки за 6 стабильных месяцев

Текущая долговая нагрузка

0,0%

активный долг к средней выручке за 6 месяцев

Доля Ozon в последних 6 мес.

18,4%

показывает, насколько бизнес диверсифицирован по площадкам

Концентрация на пике сезона

37,0%

доля сентября-декабря в выручке стабильных месяцев

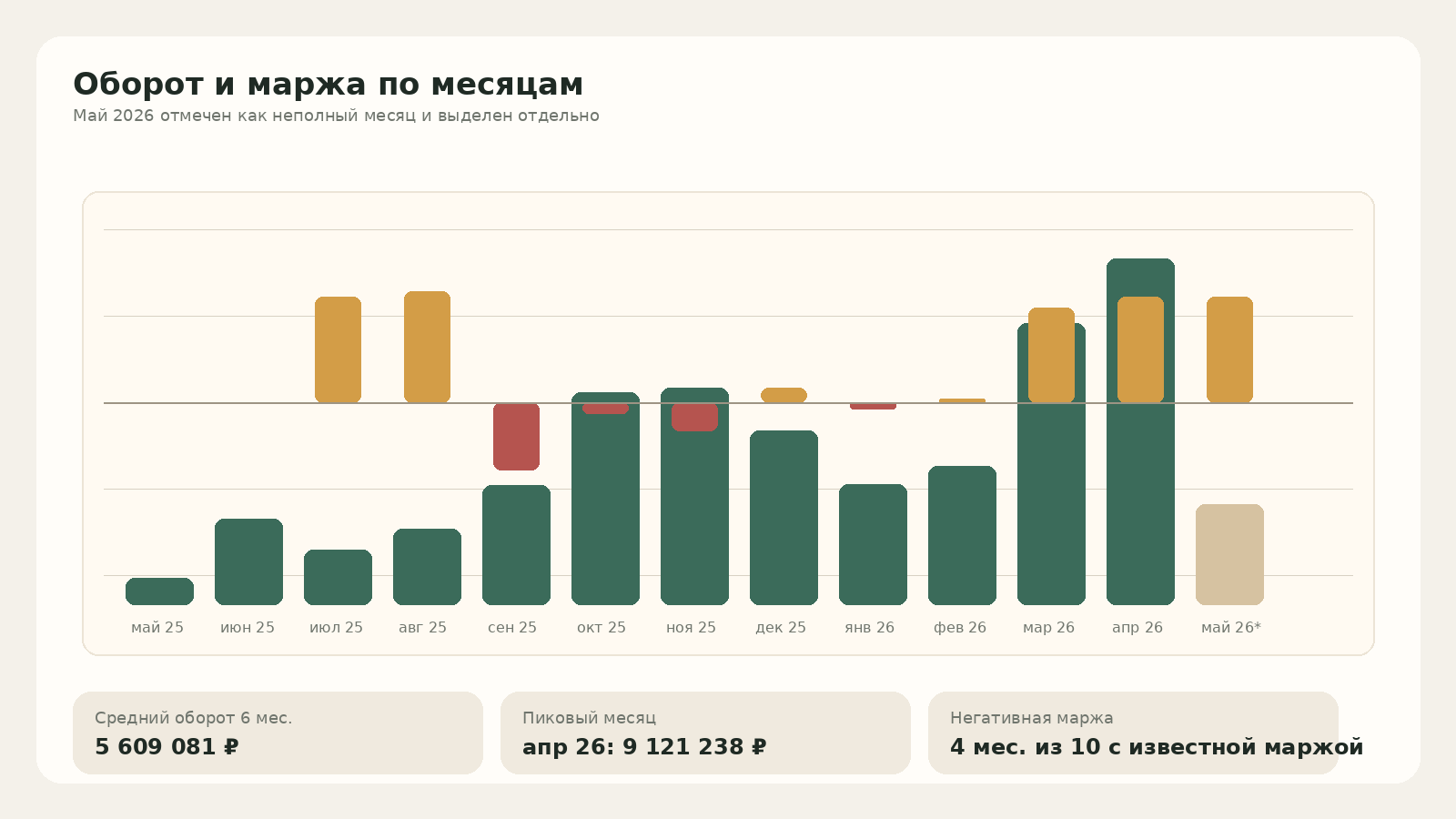

Пик оборота пришёлся на апр.-26 с выручкой 9 121 238 ₽.

Минимум среди стабильных месяцев: мая-25 с 702 713 ₽.

Ozon начинает заметно участвовать в выручке с мая-25.

Есть период высокой выручки с просадкой маржи: окт.-25, нояб.-25.

Подробный результат

Текст заключения

Клиент

Визуалы: default-risk-dashboard.html и turnover_margin.png.

1. Зоны риска

Категория продавца с высокой вероятностью относится к автотоварам: автозапчасти, автоаксессуары, расходники или смежные товары для механиков. Это следует из комментария про “механики”, поставщиков из Самарской области/Тольятти и самой логики спроса на WB/Ozon. Подтверждение все равно нужно по топ-SKU.

Главный риск не в текущем долге, а в хрупкости денежного потока. Активных кредитов нет, но запрос 10 млн руб. равен 178,3% средней выручки за последние 6 полных месяцев, а внешний активный залог/подушка не заявлены. При ориентире 25% годовых платёж по 10 млн на 24 месяца около 534 тыс. руб. в месяц; даже без процентов возврат тела был бы 417 тыс. руб. Комментарий про “комфортный платёж 250 тыс.” с этой суммой и сроком не бьётся.

Критическая зона риска: нестабильная маржа. При заявленной рентабельности около 20% в факте есть четыре месяца с отрицательной маржой по WB: сентябрь 2025, октябрь 2025, ноябрь 2025 и январь 2026. Это значит, что бизнес уже проходил через месяцы, где рост оборота не превращался в кэш. Для кредитора это важнее, чем сам пик выручки.

Стресс-события, которые реально могут привести к дефолту:

- 1. Маржа сжимается до 10-12% при сохранении текущего оборота. При среднем обороте 5,61 млн руб. 10% маржи дают около 561 тыс. руб. валовой прибыли, то есть почти уровень одного только кредитного платежа.

- 2. Продажи падают на 20% и одновременно маржа сжимается до 12%. Тогда после условного платежа по долгу почти не остаётся буфера под налоги, рекламу, возвраты, упаковку и фонд оплаты.

- 3. Wildberries задерживает выплаты на 10-14 дней из-за спора, возвратов, штрафов или техсбоя. С учётом доли WB в последние 6 месяцев около 81% это даёт выпадающий приток порядка 2,1 млн руб.; если в этот момент нужно продолжать закупку, разрыв быстро уходит в диапазон 2-4 млн руб.

- 4. Переход с FBS на FBO требует большей глубины склада. При текущем цикле 13,6 дня в товаре нужно около 2,0 млн руб. Если цикл растягивается до 25 дней, потребность вырастает до 3,7 млн руб., до 35 дней — до 5,2 млн руб. То есть часть кредита может уйти не в рост, а просто в поддержание более длинного стока.

- 5. Комбо-стресс: просадка продаж на 30%, маржа 10%, задержка выплат на 2 недели. Это уже прямой дефолтный сценарий без внешнего докапитализирования.

Сценарии кассового разрыва:

- 1. “Маржа сжалась”. База: 5,61 млн руб. оборота и 20% маржи дают около 1,12 млн руб. валовой прибыли. При марже 12% это уже 673 тыс. руб.; после платежа около 534 тыс. руб. остаётся примерно 139 тыс. руб. до всех прочих расходов.

- 2. “Спрос просел”. При обороте минус 20% и марже 12% валовая прибыль около 538 тыс. руб., то есть фактически равна платежу по долгу.

- 3. “WB подвис”. При двухнедельной задержке выплат на долю WB зависает около 2,1 млн руб. входящего потока; если параллельно надо профинансировать товар под сохранение оборачиваемости, общая дыра может приблизиться к 4 млн руб.

- 4. “FBO-рост без собственного кэша”. Если клиент реально хочет углублять карточки и расширять остатки, то даже без просадки продаж он сжигает 1,7-3,2 млн руб. дополнительной оборотки только на удлинение цикла запаса.

Визуальная проверка ключевой динамики

2. Рынок и конкуренция

Рынок для такой категории в целом живой, но стал значительно жёстче по цене. Автозапчасти и автоаксессуары уже составляют 6,8-6,9% всего российского e-commerce, то есть это крупная онлайн-категория, а не ниша. В первом полугодии 2025 года весь российский e-commerce вырос на 36% год к году, до 5,3 трлн руб.; по итогам 2025 года рынок достиг 11,5 трлн руб.

Внутри автотоваров спрос есть, но конкуренция растёт быстрее комфорта продавца. На Wildberries продажи автозапчастей в апреле-мае 2025 года выросли почти в 2 раза год к году, на Ozon — в 1,6 раза. Но одновременно на Wildberries число поставщиков в категории выросло на 37%. Это означает следующее: рынок расширяется, но вход в него стал массовым, а значит удерживать 20% маржи всё труднее.

Фундаментальный плюс категории — старый автопарк. В России на 1 января 2025 года 47,5 млн легковых автомобилей, из них 70,5% старше 10 лет. Это поддерживает спрос на расходники, подвеску, тормоза, электрику и ремонтные позиции даже при слабом рынке новых машин. Поэтому сам рынок клиента выглядит устойчивее, чем, например, discretionary-категории.

При этом есть важный сдвиг по каналам. Нишевые маркетплейсы автотоваров в 2025 году показали спад, тогда как спрос перетекает на универсальные площадки, прежде всего WB и Ozon. Для клиента это плюс, потому что он уже сидит на больших площадках; но это же и минус, потому что там выше прозрачность цены, агрессивнее конкуренция и быстрее падает наценка.

Сам клиент относительно рыночной динамики выглядит не как отстающий, а как игрок, который умеет ловить волну спроса: март-апрель 2026 дали сильный рост до 7,4-9,1 млн руб. оборота. Но история 2025 года показывает, что рост он уже покупал ценой маржи. Это не история “слабого спроса”, это история “роста без защищённой экономики”.

3. Макро-факторы

Макрофон для клиента смешанный. На 25 мая 2026 года ключевая ставка Банка России составляет 14,5%, а официальный курс на 27 мая 2026 года — 71,6680 руб. за доллар и 10,5505 руб. за юань. Для автотоваров это значит, что даже закупка через российских дистрибьюторов не снимает валютный риск: поставщик просто переоценивает импортную себестоимость с лагом.

Политика и регулирование давят на отрасль через санкции, утилизационный сбор, изменения налоговой нагрузки и общую осторожность потребителя. AEB прямо указывает, что в 2025 году рынок новых автомобилей просел, в том числе из-за высокой ставки, налоговых изменений и регуляторного давления. Для aftermarket это двояко: новые машины продаются хуже, зато ремонт старых машин нужен чаще.

Логистика и цепочка поставок для клиента критичны не столько по “доедет/не доедет”, сколько по сроку и цене пополнения. Если SKU завязаны на Китай и аналоги под китайский автопарк, то любое удлинение плеча или перебои у дистрибьютора сразу бьют по наличию и позиции карточки. Переход на FBO эту чувствительность увеличивает.

Погодный фактор для автотоваров умеренно значим. Он особенно чувствителен для сезонных SKU: щётки, лампы, аккумуляторная группа, масла, резинотехника, зимние и весенние расходники. Тёплая зима или поздняя весна не убивают спрос, но смещают его окно и могут резко ухудшить складскую оборачиваемость по части ассортимента.

4. Разбор комментария аналитика

С чем согласен:

- 1. У клиента есть прикладная рыночная насмотренность и, судя по динамике марта-апреля 2026, он действительно умеет разгонять оборот.

- 2. Оборачиваемость 13,6 дня по последним 6 месяцам для маркетплейс-бизнеса выглядит сильной.

- 3. Отсутствие действующих кредитов и фокус на рабочем капитале, а не на закрытии старых дыр, — плюс.

С чем не согласен или что считаю недоказанным:

- 1. Тезис о комфортном платеже 250 тыс. руб. противоречит запрашиваемым 10 млн на 24 месяца. Это либо неверная оценка, либо клиент не до конца понимает будущую нагрузку.

- 2. Тезис “рентабельность в районе 20%” не подтверждён фактами помесячно. В данных были месяцы с отрицательной маржей на фоне высокого оборота.

- 3. Переход FBS → FBO подан как почти технический апгрейд, хотя по факту это отдельный риск-ивент по оборотке и ликвидности.

- 4. Формулировка “всегда в деньги” без банковской выписки, полной unit-экономики и структуры взаиморасчётов с поставщиками не имеет аналитической силы.

- 5. История со вторым магазином, оформленным на маму друга, и разделением роялти пополам — это governance-риск. Она показывает наличие внешних неформализованных связей, которые могут влиять на денежный поток и приоритеты.

Чего не хватает и что нужно дозапросить:

- 1. Топ-20 SKU, бренды, категории и доля каждой группы в выручке.

- 2. Полная P&L по месяцам: реклама, логистика, хранение, возвраты, штрафы, налоги, упаковка, зарплаты.

- 3. Маржа не только WB, но и Ozon.

- 4. Банковские выписки и фактический календарь выплат от маркетплейсов.

- 5. Остатки на складах, ageing, оборачиваемость по SKU, доля неликвида.

- 6. Закупочный цикл: MOQ, срок пополнения, отсрочка/предоплата, зависимость от 1-2 ключевых поставщиков.

- 7. Документы по второму магазину и связанным лицам, чтобы понять, нет ли перетока товара, денег или рекламного бюджета.

5. Сезонность и паттерны

Бизнес сезонный, но не в примитивной логике “Q4 хороший, остальное плохое”. Осень-зима действительно сильны по обороту, и на стабильной выборке существенная доля выручки приходится на сентябрь-декабрь. Но более важный паттерн другой: максимальный качественный рост случился не в Q4, а в марте-апреле 2026, когда вместе с оборотом восстановилась и маржа.

Неочевидный паттерн номер один: в сентябре-ноябре 2025 рост оборота сопровождался провалом маржи. Это признак того, что карточки могли разгоняться скидкой, рекламой, ошибкой в цене или плохим контролем возвратов/комиссий. Для кредитора это тревожнее обычной сезонной просадки.

Неочевидный паттерн номер два: Ozon формально есть, но в последние 6 полных месяцев его доля всего около 18,7%. То есть диверсификация по площадкам есть на бумаге, а по факту бизнес уже сильно WB-зависим. Это повышает уязвимость к одному кабинету, одной политике комиссии и одному payout-контуру.

Неочевидный паттерн номер три: январь 2026 дал не только падение оборота после сезона, но и отрицательную маржу. Это означает, что постсезонная коррекция проходит болезненно и без хорошей ценовой защиты.

Май 2026 нельзя использовать как полноценный ориентир: месяц выглядит неполным и должен быть исключён из жёстких сезонных выводов.

6. Итоговая позиция

Кейс выглядит не как слабый по спросу, а как агрессивный по запросу к оборотке. У клиента есть реальный рынок, хорошие пики продаж и рабочая категория с устойчивым aftermarket-спросом. Но запрос 10 млн руб. на 24 месяца для текущей базы бизнеса выглядит завышенным относительно устойчивой, а не пиково-разогнанной экономики.

Ключевая точка внимания одна: выдерживает ли бизнес долг в месяцы, когда рост оборота не конвертируется в маржу и когда маркетплейс задерживает выплаты. Пока ответ скорее отрицательный. При текущем наборе данных 10 млн на 24 месяца выглядят выше комфортной ёмкости бизнеса; безопаснее смотрелся бы меньший чек, ближе к 5-6 млн руб., только после подтверждения реальной чистой маржи, структуры расходов и источника подушки на переход к FBO.

Если смотреть без формального банковского скоринга, то вывод такой: клиент рыночно живой, но кредитно уязвим именно по ликвидности, платформенной концентрации и непроверенной устойчивости маржи. Одобрение крупной суммы без дозапроса unit-экономики и проверки payout/stock-цикла создало бы риск профинансировать не рост, а будущий кассовый разрыв.

Источники:

- Банк России, ключевая ставка на 25.05.2026: https://www.cbr.ru/hd_base/KeyRate/?UniDbQuery.From=01.01&UniDbQuery.Posted=True

- Банк России, курсы валют на 27.05.2026: https://www.cbr.ru/currency_base/daily/?UniDbQuery.Posted=True&UniDbQuery.To=27.05.2026

- Банк России, среднесрочный прогноз от 24.04.2026: https://www.cbr.ru/Content/Document/File/189801/forecast_260424.pdf

- АКИТ, 1П2025 e-commerce: https://www.akit.ru/news/obyom-internet-torgovli-v-rossii-v-pervom-polugodii-5-3-trln-rublej

- AEB, итоги авторынка 2025: https://aebrus.ru/upload/iblock/efe/RUS-Car-Sales-in-December-and-YE2025.pdf

- AEB, апрель 2026: https://aebrus.ru/upload/iblock/a81/EN-Car-Sales-in-April-2026.pdf

- АВТОСТАТ, ёмкость рынка автокомпонентов: https://www.autostat.ru/infographics/60216/

- АВТОСТАТ, возраст автопарка: https://www.autostat.ru/news/59471/

- Retail.ru, рост продаж автозапчастей на WB/Ozon: https://www.retail.ru/news/pochti-2-raza-uvelichilis-prodazhi-avtozapchastey-na-marketpleysakh-20-iyunya-2025-265977/

- Data Insight + Т-Бизнес, рынок нишевых маркетплейсов 2025: https://datainsight.ru/sites/default/files/DI_FV_sellers_and_marketplaces_2025.pdf

Ассеты и экспорт

Остальные файлы отчета

Чат по анализу

Чат по этому анализу

После первого ответа можно продолжить диалог: уточнить вывод, попросить короткую версию или добрать детали.