Желтоухов Антон Олегович

Вероятная категория: автозапчасти / автоаксессуары / товары для механиков. Вывод восстановлен по косвенным признакам: комментарий аналитика про «механики», база поставщиков в Самарской области и Тольятти, а также поведение оборота на WB/Ozon, типичное для автотоварного спроса. Категорию нужно подтвердить списком SKU и топ-20 карточек.

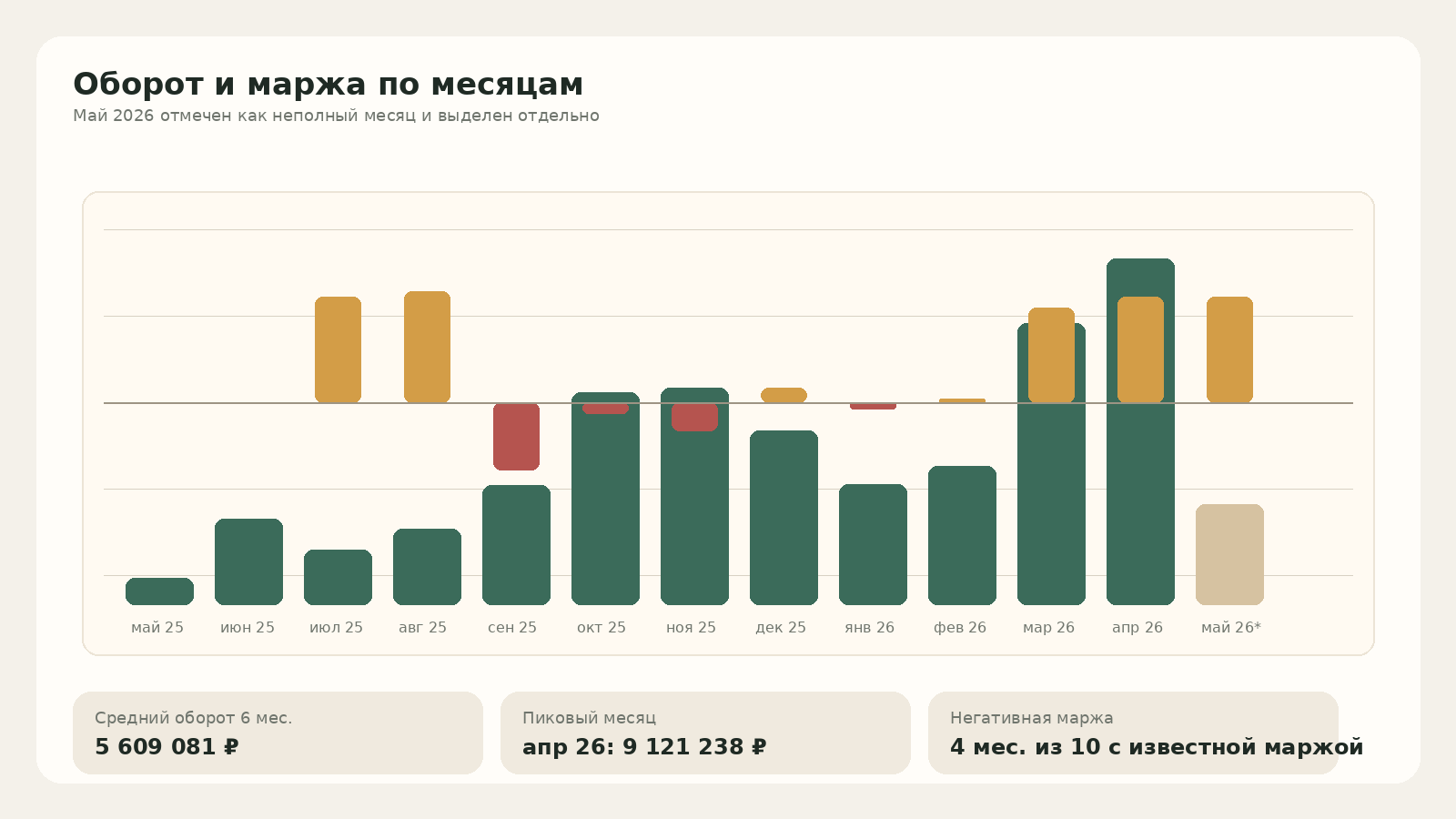

Оборот и маржа

Ключевые триггеры дефолта

Маржа при текущем обороте опускается к 10% и ниже. При обороте 5 609 081 ₽ это даёт около 560 908 ₽ валовой прибыли в месяц, что уже ниже расчётного ежемесячного платежа 533 715 ₽.

Wildberries задерживает выплаты на 14 дней в сезон или во время спора по возвратам. Выпадающий денежный поток по доле WB оценивается около 2 129 307 ₽.

Переход FBS → FBO требует резкого увеличения стока. Рабочий капитал на 13,6 дня сейчас около 2 034 227 ₽, на 25 дней уже 3 739 387 ₽, на 35 дней 5 235 142 ₽.

Отсутствие активных кредитов снижает стартовую нагрузку, но не заменяет подушку ликвидности: активов вне бизнеса не заявлено.

Сценарии кассового разрыва

| Сценарий | Что происходит | Оценка эффекта | Логика расчёта | Вывод |

|---|---|---|---|---|

| 1. Маржа сжимается до 12% | Скидки, рост СПП/комиссий, возвраты, реклама съедают экономику | Валовая прибыль падает с 1 121 816 ₽ до 673 090 ₽; после долга остаётся лишь 139 375 ₽ | 5 609 081 ₽ × 20% и 12%, затем минус платёж 533 715 ₽ | Почти нет буфера под налоги, рекламу, персонал и возвраты |

| 2. Оборот -20%, маржа 12% | Просадка спроса вне сезона плюс ценовое давление | После обслуживания долга остаётся около 4 757 ₽ | 5 609 081 ₽ × 80% × 12% - 533 715 ₽ | Бизнес уходит в зону нулевой ликвидности даже без форс-мажора |

| 3. WB задерживает payout на 14 дней | Спор по качеству, возвратам, технический сбой или блокировка карточек | Отложенный приток по WB около 2 129 307 ₽; чтобы не потерять оборачиваемость, параллельно нужно профинансировать закупку примерно на 2 094 057 ₽ | 5 609 081 ₽ × доля WB 81,3% × 14 / 30; запас = 5 609 081 ₽ × 80% × 14 / 30 | Разрыв 2,1-4,2 млн ₽ возможен даже при сохранении спроса |

| 4. Переход на FBO и рост глубины карточек | Для масштабирования нужен более длинный складской цикл | Дополнительная потребность в оборотке к текущему циклу: +1 705 161 ₽ при 25 днях и +3 200 916 ₽ при 35 днях | Потребность = 5 609 081 ₽ × 80% × дни запаса / 30; сравнение с текущими 13,6 дня | Кредит может уйти не в рост, а в просто поддержание новой глубины запаса |

| 5. Комбо-стресс | Оборот -30%, маржа 10%, выплаты WB сдвигаются на 2 недели | Операционная маржа не покрывает даже долг: дефицит против платежа около 141 080 ₽, плюс временный разрыв по payout | 5 609 081 ₽ × 70% × 10%; дефицит = платёж 533 715 ₽ минус такая прибыль | Это уже прямой сценарий дефолта без внешнего докапитализирования |

Рынок

Автотовары остаются крупной онлайн-категорией, но внутри неё происходит расслоение: универсальные маркетплейсы усиливаются, а нишевые автоплощадки в 2025 году, по Data Insight и Т-Бизнес, показали спад на 8%.

Автопарк и спрос

В России 47,5 млн легковых автомобилей, из них 70,5% старше 10 лет. Это поддерживает устойчивый aftermarket-спрос на расходники, подвеску, тормоза, электрику и ремонтные позиции. Для продавца это плюс по спросу, но минус по конкуренции: рынок привлекает новых селлеров быстрее, чем растёт средняя маржа.

Макро-давление

Ключевая ставка Банка России на 25.05.2026 составляет 14,5%; официальный курс ЦБ на 27.05.2026: 71,6680 ₽ за USD и 10,5505 ₽ за CNY. Даже при закупке через российских дистрибьюторов валютный риск не исчезает: он вшит в прайс поставщика и особенно быстро переоценивается в импортозависимых SKU.