Методологическая подпись Анализ сформирован по загруженному источнику и запросу. Числа в dashboard и отчете должны раскрываться до формулы, источника, диапазона данных, периода и допущений.

Назад к списку

Новоселова Ирина Енчановна

completedhttps://docs.google.com/spreadsheets/d/1rh4K-KdbwkIRjFdaMX8PXEouRWx1hvCMwmTyl6Fsjt0/edit?gid=2057544999#gid=2057544999 · вкладка АЗ

24dd9b15278c487c82082c4f334e9714 Обновлено 2026-05-28T08:59:40+00:00

Ответ готов

af70a450-4df4-4f81-88c4-6fb807b81517

2026-05-28T08:59:40+00:00

Dashboard

Риск просрочки и ключевые коэффициенты

Главная цифра заявки

25,8%

Запрос / средняя 6М выручка

умеренный размер запроса; есть сезонная концентрация

Риск-скор

36/100 · Умеренный

низкий

умеренный

высокий

Запрос / средняя 6М выручка

?

25,8%

Главный коэффициент: сколько кредитный запрос занимает от средней выручки.

Средняя выручка 6М

?

38 758 024 ₽

База для расчета запроса, долговой нагрузки и ТМЦ.

Оборачиваемость ТМЦ

?

0,53

Скорость превращения товарных остатков в выручку.

Активный долг / выручка

?

42,5%

Текущая долговая нагрузка до нового решения.

Executive dashboard

Графики и визуальные ассеты

Ключевые наблюдения

Риск-сигналы

Размер запроса

25,8%

доля от средней выручки за 6 стабильных месяцев

Текущая долговая нагрузка

42,5%

активный долг к средней выручке за 6 месяцев

Оборачиваемость ТМЦ

0,53

средняя выручка за 6 месяцев / ТМЦ за вычетом вознаграждения

Доля Ozon в последних 6 мес.

57,8%

показывает, насколько бизнес диверсифицирован по площадкам

Концентрация на пике сезона

38,4%

доля сентября-декабря в выручке стабильных месяцев

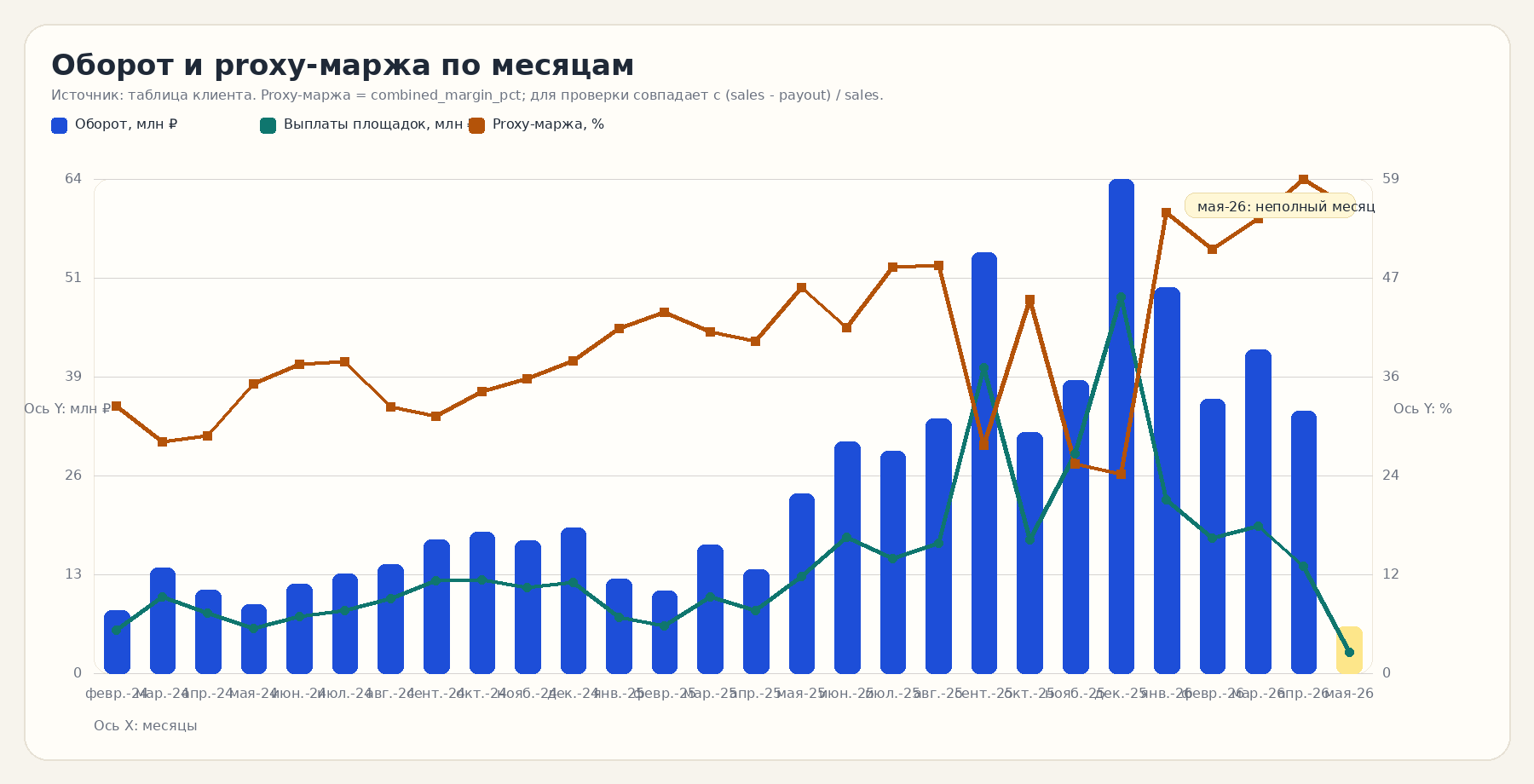

Пик оборота пришёлся на дек.-25 с выручкой 64 295 812 ₽.

Минимум среди стабильных месяцев: мая-26 с 6 101 270 ₽.

Ozon начинает заметно участвовать в выручке с мая-25.

Есть период высокой выручки с просадкой маржи: дек.-25.

Подробный результат

Текст заключения

Клиент

Профиль клиента: home-категории, пылесосы и сопутствующая бытовая товарка для дома, преимущественно импорт из Китая; восстановление профиля подтверждается набором категорий в кейсе, комментарием аналитика и публичным профилем HomeResurs.

1. Зоны риска

Ключевой риск не в кредитной истории, а в контуре ликвидности. Запрос 10 млн ₽ равен 22,7% средней выручки за 6 полных месяцев нояб.-25 - апр.-26 (44,1 млн ₽; формула: 10,0 / 44,1). Текущий активный долг 16,49 млн ₽ равен 37,4% той же базы (16,49 / 44,1), а с новым лимитом совокупная долговая нагрузка поднимется до 60,1% средней месячной выручки (26,49 / 44,1).

Кредитная история сильная: просрочек нет, закрытых займов много, дисциплина хорошая. Но в текущих обязательствах есть критичный дефект данных: по займу 10 млн ₽ от 27.11.2025 указано payment = 12 032 794 ₽, что не похоже на ежемесячный платёж для двухлетнего кредита. Пока график не расшифрован, корректно считать DSCR нельзя.

Основной операционный риск связан с импортным циклом. По комментарию: 30% аванс, 70% перед отгрузкой, 1 месяц производство и 1,5 месяца логистика. Если взять базу 44,1 млн ₽ выручки и 44,8% proxy-маржи из таблицы, то COGS proxy = 24,36 млн ₽/мес (44,1 × (1 - 0,4477)). Тогда товар в цикле на 2,5 месяца тянет около 60,9 млн ₽ оборотного капитала (24,36 × 2,5), из них авансом нужно около 18,3 млн ₽ (60,9 × 30%). На этом фоне запрос 10 млн ₽ выглядит рабочим, но не избыточным запасом прочности.

Стресс-контур выглядит так:

FX-шок: при допущении, что70%закупки импортные, рост юаня на15%даёт разрыв около2,56 млн ₽в месяц; формула:24,36 × 70% × 15%.Просадка продаж: падение выплат площадок на30%от среднего payout25,12 млн ₽даёт кассовый провал около7,54 млн ₽; формула:25,12 × 30%.Задержка выплат на 14 дней: разрыв около12,56 млн ₽; формула:25,12 / 2.Комбинированный шок:юань +10%на импортную часть закупки +-25%выплат + внеплановые2,5 млн ₽на логистику/рекламу дают около10,48 млн ₽, то есть почти весь размер запроса.

Практически это означает: в дефолт клиент, скорее всего, вылетит не от одного фактора, а от связки просадка GMV 20-30% на 1-2 месяца + FX 10-15% + задержка payout на 2 недели + закупки по старому плану.

2. Рынок и конкуренция

Рынок клиента растущий, но уже тяжёлый по конкуренции и стоимости доступа к спросу. По данным MPGO со ссылкой на IBC Real Estate, оборот e-commerce в РФ в 2025 году достиг 14,2 трлн ₽; из них 2,1 трлн ₽ пришлись на товары для дома и ремонта и 1,9 трлн ₽ на бытовую технику и электронику. Доля маркетплейсов в этих сегментах составляет 72% и 56% соответственно. Это плюс для клиента, потому что он стоит внутри главного канала роста, и минус, потому что зависимость от правил площадок высокая.

Источник: MPGO, 19 марта 2026: https://mpgo.ru/news/novosti-industrii/oborot_onlayn_torgovli_v_2025_godu_sostavil_14_2_trln_rubley/

По home-сегменту спрос живой: в 2024 году россияне купили онлайн более 30 млн товаров для дома и интерьера на 33,8 млрд ₽, а число покупок выросло на 24% год к году. Пик спроса пришёлся на предновогодний период. Это хорошо совпадает с профилем клиента.

Источник: AdIndex, 12 марта 2025: https://adindex.ru/news/researches/2025/03/12/331602.phtml

По бытовой технике среда также растущая, но перегретая конкурентно. В 1к2025 продажи пылесосов в РФ выросли на 13,1% в штуках и на 14,7% в деньгах; одновременно “Российская газета” фиксировала, что в 2024 году онлайн уже занял 53,1% продаж бытовой техники, а на маркетплейсах в ряде ниш насчитывается 130-150 брендов и возможна волна демпинга по “спящим” остаткам.

Источники:

https://www.cnews.ru/news/top/2025-04-28_rossiyane_smeli_vse_pylesosy

https://rg.ru/2025/01/25/eksperty-prognoziruiut-rost-proizvodstva-bytovoj-tehniki-v-rossii-v-2025-godu.html

На этом фоне клиент выглядит неоднородно:

- По

WBвянв.-апр.26выручка снизилась на2,6%кянв.-апр.25; формула:WB sales 26 / WB sales 25 - 1. Это хуже рынка и значит, что органика на одной площадке уже не тянет. - Общий бизнес вырос за счёт подключения и быстрого масштабирования

Ozon, то есть рост обеспечен не только спросом, но и сменой платформенного микса. - Конкурентное давление высокое: по данным “Коммерсанта”, в

2025году число активных продавцов сократилось на6,9%, а суммарные комиссии, логистика, хранение и реклама у части селлеров забирают50-70%выручки.

Источник: https://www.kommersant.ru/doc/8462726

3. Макро-факторы

Процентная среда остаётся жёсткой. Банк России 24 апреля 2026 года снизил ключевую ставку до 14,50%, но сам же указал, что будет осторожен из-за инфляционных и внешних рисков. Это значит: фондирование уже не экстремально жёсткое, но по оборотному кредиту деньги всё ещё дорогие, а ошибка в закупке быстро съедает эффект роста.

Источник: https://www.cbr.ru/press/pr/?file=24042026_133000key.htm

По валюте окно сейчас скорее поддерживающее, но ненадёжное. В обзоре ЦБ за апрель 2026 указано, что среднемесячный курс рубля укрепился к юаню на 4,3%; одновременно ЦБ отметил рост мировых цен и логистических издержек, а также поддержку спроса на импорт более крепким рублём. Для клиента это означает: текущий курс временно облегчает закупку, но структурный валютный риск никуда не делся.

Источник: https://cbr.ru/Collection/Collection/File/60968/DKU_2604.pdf

Самые релевантные макро-факторы по кейсу:

Курс CNY/RUB: прямое влияние на закупку, потому что Китай остаётся основной цепочкой поставки.Логистика Китай - РФ: влияние выше, чем у погоды; длинный цикл2,5 месяцасам по себе увеличивает потребность в оборотке.Налоговый переход с УСН на ОСНО: риск дополнительного разрыва через НДС и перестройку cash-flow.Правила маркетплейсов: комиссии, хранение, реклама и акционная механика для этого бизнеса критичнее, чем классическая офлайн-конъюнктура.Погода: фактор второго порядка. Для товаров для дома он влияет на календарь спроса меньше, чем праздники, распродажи и домашнее потребление; для пылесосов и уборочной техники сезонность есть, но это не ключевой макро-драйвер дефолта.

4. Разбор комментария аналитика

Согласен:

- Длинный торговый опыт и давняя работа с Китаем снижают риск “новичка”.

- Цель кредита выглядит логичной для оборотного бизнеса: аванс поставщику в Китае.

- Собственный склад

500 кв. ми команда20 человекподтверждают, что это уже не микроселлер.

Не согласен или считаю тезисы недоработанными:

- Формулировка “планируют масштабирование, кратное” пока ничем не подтверждена цифрами. На

WBорганический рост уже не виден, а безOzonкартина была бы слабее. - Не раскрыт риск налогового перехода

УСН -> ОСНО. Для импортёра и маркетплейс-продавца это отдельный cash-flow риск, а не просто юридическая смена режима. - Не разобрана аномалия

WBвсент.-дек.25: выручка растёт, а proxy-маржа площадки падает до7-19%, затем вянв.-апр.26возвращается к25-40%. Это либо акция/демпинг, либо перерасчёты/возвраты, либо качество данных. - Не оценён риск повторного фондирования: при уже существующем займе

10 млн ₽от27.11.2025клиент через короткий промежуток снова запрашивает10 млн ₽.

Нужно дозапросить:

- Полные графики платежей по всем активным займам, особенно по кредиту

10 млн ₽. - Помесячный

ДДСминимум за12месяцев. - Расшифровку

combined_margin_pct: что именно туда включено. - Доли Китая и РФ в закупке не “меньшая/большая”, а в процентах.

- Структуру топ-20 SKU, возвраты, рекламу, оборачиваемость по WB и Ozon.

- Причину провала proxy-маржи на

WBвQ4 2025. - План перехода на

ОСНО: дата, ожидаемый НДС-разрыв, как будет финансироваться. - Подтверждение планового оборота на

май-июль, который в комментарии не заполнен.

5. Сезонность и паттерны

Сезонность выраженная. За сент.-дек.25 прошло 188,6 млн ₽, это 52,7% всей выручки 2025 года; формула: Q4 sales / total 2025 sales. Значит, бизнес зарабатывает основной объём в конце года и особенно уязвим к ошибке закупки перед сезоном.

Неочевидные паттерны:

Ozonстал главным драйвером после подключения. Его доля в общей выручке выросла с38,3%вQ4 2025до67,9%вянв.-апр.26; формула:Ozon sales / total salesпо соответствующим периодам.- На

WBпик оборота сопровождался провалом proxy-маржи: среднее посент.-дек.25около11,2%, тогда как вянв.-апр.26уже около34,9%; формула: среднееwb_margin_pctпо периодам. Это ненормальный разрыв, который меняет кредитную интерпретацию: рост оборота не равен росту качества выручки. мая-26нельзя использовать для сезонных выводов: месяц явно неполный и визуально/численно ломает тренд.- Запрос

10 млн ₽покрывает только39,8%среднего месячного payout25,1 млн ₽; формула:10 / 25,12. То есть даже простой двухнедельный лаг выплат уже больше суммы сделки.

6. Итоговая позиция

Кейс рабочий, но не “лёгкий”. Сильные стороны: длинная история торговли, чистая кредитная дисциплина, масштабный рейтинг на площадках, реальный склад и диверсификация между WB и Ozon. Слабые стороны: длинный китайский цикл, повторная потребность во внешнем оборотном финансировании, налоговый переход на ОСНО, а также неразобранная волатильность proxy-маржи на WB.

Итоговый вывод по риску: главный вопрос не “вернёт ли клиент в нормальном рынке”, а “хватит ли ликвидности пережить короткий комбинированный шок”. В текущем виде наиболее опасен сценарий задержка payout + валютный сдвиг + закупка по старому плану; он уже сопоставим с размером запроса. Без расшифровки реального debt service, ДДС и причин провала WB-маржи кейс нельзя считать полностью прозрачным. Если эти три блока подтверждаются, запрос выглядит экономически объяснимым; если нет, точка отказа будет не в обороте, а в кассовом разрыве.

Визуальный пакет собран:

Источники рынка и макро:

- MPGO / IBC Real Estate: https://mpgo.ru/news/novosti-industrii/oborot_onlayn_torgovli_v_2025_godu_sostavil_14_2_trln_rubley/

- AdIndex / First Data: https://adindex.ru/news/researches/2025/03/12/331602.phtml

- Банк России, решение по ставке от 24.04.2026: https://www.cbr.ru/press/pr/?file=24042026_133000key.htm

- Банк России, обзор ДКУ за апрель 2026: https://cbr.ru/Collection/Collection/File/60968/DKU_2604.pdf

- Банк России, резюме обсуждения от 07.05.2026: https://www.cbr.ru/dkp/mp_dec/decision_key_rate/summary_key_rate_07052026

- Российская газета по бытовой технике: https://rg.ru/2025/01/25/eksperty-prognoziruiut-rost-proizvodstva-bytovoj-tehniki-v-rossii-v-2025-godu.html

- CNews / М.Видео-Эльдорадо по пылесосам: https://www.cnews.ru/news/top/2025-04-28_rossiyane_smeli_vse_pylesosy

- Коммерсантъ по издержкам селлеров: https://www.kommersant.ru/doc/8462726

Ассеты и экспорт

Остальные файлы отчета

Чат по анализу

Чат по этому анализу

После первого ответа можно продолжить диалог: уточнить вывод, попросить короткую версию или добрать детали.