Методологическая подпись Анализ сформирован по загруженному источнику и запросу. Числа в dashboard и отчете должны раскрываться до формулы, источника, диапазона данных, периода и допущений.

Назад к списку

Желтоухов Антон Олегович

completedhttps://docs.google.com/spreadsheets/d/1XMspE2j0pjisvAl-upELNSdCqA6l3gZxR0tR_JPFivk/edit?gid=778636553#gid=778636553 · вкладка АЗ

1ac789e9bb804a548647ac554b3c39c8 Обновлено 2026-05-27T12:39:02+00:00

Ответ готов

4c51a8d5-faad-49a0-92a1-3a61461dc0f1

2026-05-27T12:39:02+00:00

Dashboard

Риск просрочки и ключевые коэффициенты

Главная цифра заявки

196,2%

Запрос / средняя 6М выручка

крупный запрос к средней выручке; диверсификация по площадкам слабая или несбалансированная

Риск-скор

56/100 · Умеренный

низкий

умеренный

высокий

Запрос / средняя 6М выручка

?

196,2%

Главный коэффициент: сколько кредитный запрос занимает от средней выручки.

Средняя выручка 6М

?

5 096 686 ₽

База для расчета запроса, долговой нагрузки и ТМЦ.

Оборачиваемость ТМЦ

?

н/д

Скорость превращения товарных остатков в выручку.

Активный долг / выручка

?

0,0%

Текущая долговая нагрузка до нового решения.

Executive dashboard

Графики и визуальные ассеты

Ключевые наблюдения

Риск-сигналы

Размер запроса

196,2%

доля от средней выручки за 6 стабильных месяцев

Текущая долговая нагрузка

0,0%

активный долг к средней выручке за 6 месяцев

Доля Ozon в последних 6 мес.

18,4%

показывает, насколько бизнес диверсифицирован по площадкам

Концентрация на пике сезона

37,0%

доля сентября-декабря в выручке стабильных месяцев

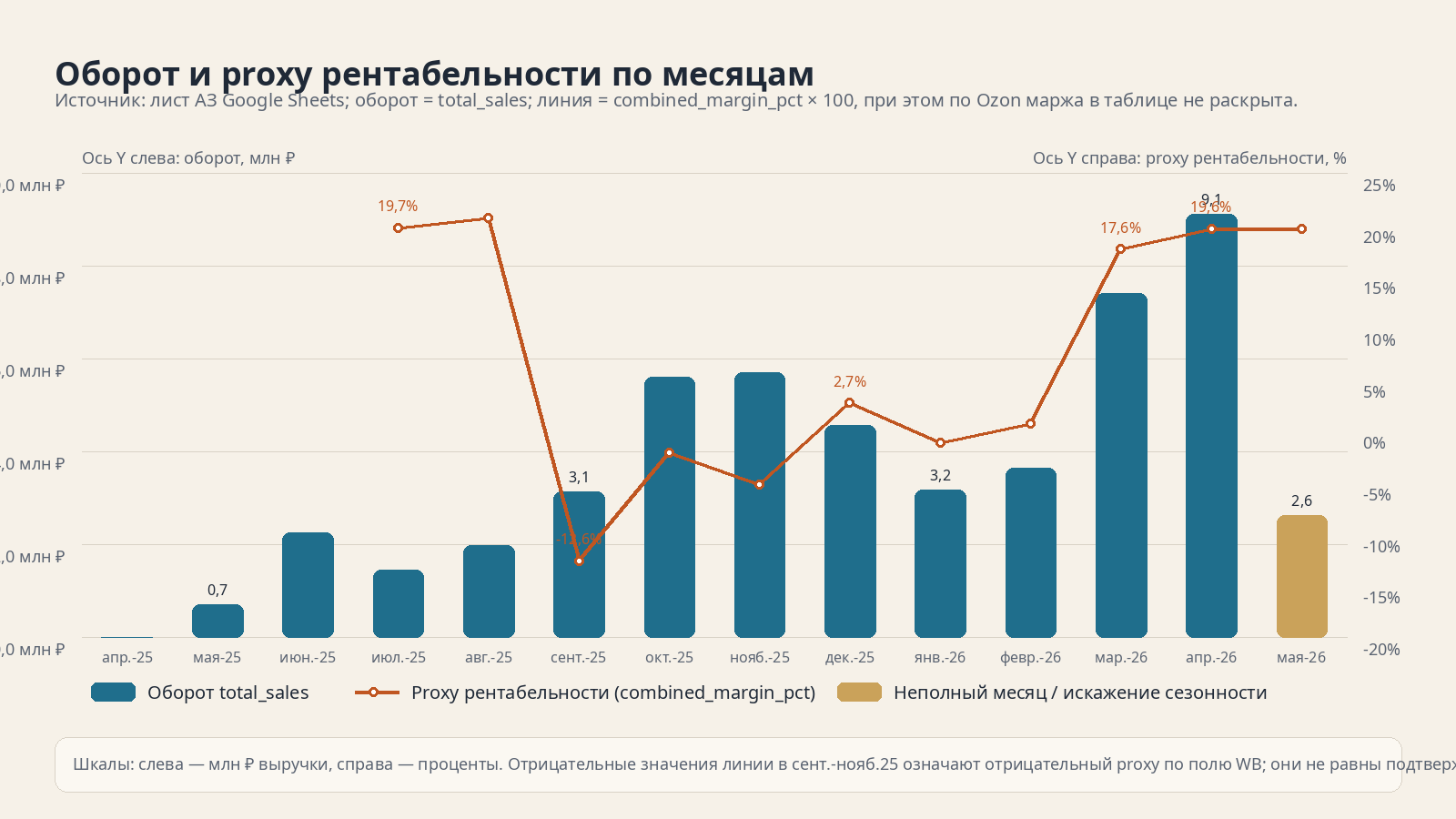

Пик оборота пришёлся на апр.-26 с выручкой 9 121 238 ₽.

Минимум среди стабильных месяцев: мая-25 с 702 713 ₽.

Ozon начинает заметно участвовать в выручке с мая-25.

Есть период высокой выручки с просадкой маржи: окт.-25, нояб.-25.

Подробный результат

Текст заключения

Клиент

Вероятная категория бизнеса: автотовары / автокомпоненты / расходники для обслуживания авто. Это не подтверждено номенклатурой в выгрузке и требует проверки по топ-20 SKU, но гипотеза выглядит наиболее вероятной по комментарию про «механиков», географии поставщиков Тольятти/Самара и ценовому уровню товаров.

1. Зоны риска

- Главный риск в масштабе заявки:

10,0 млн ₽составляют178,3%от среднего оборота за 6 стабильных месяцев. Расчёт:10,0 млн / 5,609 млн, где5,609 млн ₽— среднееtotal_salesзанояб.-25 – апр.-26,мая-26исключён как неполный месяц. - Риск не в текущей долговой нагрузке, а в будущей платёжной нагрузке. При ставке из анкеты

ключ + 9,5 п.п.и ключевой ставке ЦБ14,5%с27.04.2026расчётный аннуитет на24 мес.составляет около528,7 тыс. ₽/мес.. Формула:P*r/(1-(1+r)^-n), допущение: итоговая ставка24,0% годовых. - Комментарий про «комфортный платёж 250 тыс. ₽» не бьётся с экономикой заявки: фактический расчётный платёж выше более чем в 2 раза. Это один из самых жёстких красных флагов кейса.

- Кредитная история формально чистая, но по сути неглубокая: активных займов нет, закрытые займы отражены с нулевыми суммами. Это не плюс, а отсутствие верифицированного опыта долговой дисциплины на сопоставимом чеке.

- При среднем обороте

5,609 млн ₽бизнес перестаёт покрывать только долг уже при proxy-рентабельности ниже9,4%. Расчёт:528,7 тыс. / 5,609 млн = 9,4%. Допущение: считаю слова аналитика о рентабельности20%proxy денежной доходностью до долга; без P&L это оптимистичное, а не консервативное допущение. - Дефолтный сценарий здесь не требует обвала продаж в ноль. Достаточно комбинации из трёх событий: падение оборота на

20–25%, сжатие рентабельности к10–12%, и удлинение оборота запасов/выплат площадок на10–14 дней. - Порог кассового разрыва при рентабельности

12%— около4,41 млн ₽оборота в месяц. Расчёт:528,7 тыс. / 12%. Это лишь на21%ниже средней базы, то есть запас прочности у модели ограничен. - Дополнительная потребность в оборотке при удлинении цикла на

14 днейоценивается примерно в2,09 млн ₽. Расчёт: среднедневной оборот5,609 млн / 30 = 186,97 тыс. ₽, далее186,97 тыс. × 14 × 80%, где80%— допущение о себестоимости при заявленной рентабельности20%. - Задержка выплат маркетплейсов на

14 днейдаёт ещё около2,17 млн ₽кассового давления. Расчёт: средние поступления4,648 млн ₽/мес.поWB payout + Ozon payoutзанояб.-25 – апр.-26, далее/30 × 14.

2. Рынок и конкуренция

- Общий рынок e-commerce в РФ продолжает расти быстро:

11,5 трлн ₽в2025,+28% г/г. Это поддерживает сам канал продаж, но не гарантирует маржу отдельному селлеру. - По Data Insight маркетплейсы в

2025дали58%денег и78%заказов e-commerce. Это означает, что клиент находится в правильном канале, но в канале с максимальным конкурентным давлением на цену и рекламу. - Если категория действительно автотовары, рынок сам по себе крупный: вторичный рынок автозапчастей для легковых авто по итогам

2024оценён АВТОСТАТ в28,6 млрд USD. Спрос подпирается старением автопарка, а не ростом продаж новых авто. - Одновременно структура конкуренции ухудшается: по исследованию Data Insight + Т-Бизнес сегмент нишевых маркетплейсов автотоваров в

2025снизился на8%. Это означает переток спроса либо в крупные универсальные маркетплейсы, либо в более дешёвые аналоги и low-cost SKU. - Поведенческий тренд для категории позитивный:

69%автовладельцев покупали запчасти онлайн за последние 12 месяцев, а маркетплейсы названы самым популярным каналом. Это подтверждает спрос, но также означает, что порог входа для конкурентов низкий. - Клиент по темпам рос быстрее рынка: средний оборот

нояб.-25 – апр.-26выше среднегоиюл.-25 – дек.-25примерно на49,8%. Расчёт:5,609 млн / 3,745 млн - 1. Но это не качественный рост по умолчанию, потому что март–апрель сам аналитик считает «непоказательными» из-за минимальной прибыли. - Вывод по рынку: спрос на канал и, вероятно, на категорию есть; слабое место кейса не в market fit, а в том, что рост можно купить ценой глубины скидок, рекламы и оборотного капитала.

3. Макро-факторы

- Денежные условия всё ещё жёсткие. Банк России

24.04.2026снизил ставку до14,5%, но стоимость длинной оборотки остаётся высокой; для этого кейса это напрямую повышает порог безубыточности долга. - Валютный риск остаётся релевантным даже при закупке у российских дистрибьюторов. В автотоварах прайс часто импортно-паритетный, поэтому волатильность рубля быстро приезжает в закупочную цену и размывает маржу при фиксированной рыночной цене карточки.

- Политика и внешняя среда влияют через поставки, а не через спрос. Для категории опаснее не снижение трафика, а скачки сроков поставки, смена брендов, ухудшение доступности аналогов и вынужденный переход в менее предсказуемые каналы закупки.

- Погодный фактор для автотоваров существенен. Холодный сезон

2025–2026на большей части РФ был теплее нормы, а весна2026сопровождалась сильной погодной волатильностью и осадками; это обычно делает спрос более рваным между зимними, межсезонными и ремонтными SKU. - Новые продажи автомобилей в

2025были слабыми, что для aftermarket скорее плюс: потребитель дольше эксплуатирует имеющийся автомобиль и чаще уходит в ремонт вместо обновления машины. - Для клиента наиболее опасный макро-набор выглядит так: рост закупочных цен у дистрибьютора + удлинение поставки + необходимость держать больший запас под FBO. Именно эта связка быстрее всего превращает рост GMV в кассовый разрыв.

4. Разбор комментария аналитика

- Согласен с тезисом, что март и апрель не стоит считать устойчивой новой базой. Это подтверждается и самим описанием клиента, и тем, что ускорение роста не сопровождалось доказанной прибылью.

- Согласен, что переход

FBS → FBOможет быть драйвером масштаба. Но без детальной модели комиссий, логистики, возвратов и штрафов это такой же риск, как и возможность. - Согласен, что отсутствие действующих кредитов снижает текущую нагрузку. Но это не заменяет доказанного опыта обслуживания займа с платёжной нагрузкой

~529 тыс. ₽/мес.. - Не согласен с комфортностью запрошенного срока и суммы в текущей конфигурации.

10 млн ₽на24 месяцавыглядят завышенными относительно подтверждённой базы и качества финансового учёта. - Не согласен принимать тезис «рентабельность 20%» как факт. В таблице есть месяцы высокого оборота с отрицательным

combined_margin_pct, а по Ozon маржа вообще не раскрыта. Это означает, что ключевой показатель не верифицирован. - Спорный тезис — «всегда в деньги». При оплате поставщикам наличными и без полноценного договора это не повышает надёжность, а наоборот добавляет юридический и операционный риск.

- В комментарии не хватает самого важного: разбивки выручки и прибыли по SKU/категориям, структуры рекламных расходов, возвратов, налоговой нагрузки, фактических изъятий собственника, а также данных по второму магазину и партнёрской схеме.

- Нужно дозапросить:

P&Lпо месяцам за 12 месяцев,top-20 SKU, условия закупки и отсрочек, подтверждение связки со вторым магазином, экономику перехода наFBO, и реальный остаток/оборот по каждому SKU, а не только агрегат.

5. Сезонность и паттерны

- Пик оборота пришёлся на

апр.-26—9,12 млн ₽, но этот пик нельзя считать сезонным доказательством силы бизнеса. Он ближе к эффекту агрессивного масштабирования. - Доля

Q4в стабильной базе высокая — около39%. Это означает выраженную зависимость от сильного осенне-зимнего периода и повышенный риск слабого входа в лето. - Неочевидный паттерн: в

сент.-25 – нояб.-25оборот рос, но proxy по WB был отрицательным. Это признак роста “не в качество”, когда GMV покупается скидкой, комиссией, логистикой или рекламой. - Второй неочевидный паттерн: cash-conversion ухудшался на разгоне. Отношение

(WB payout + Ozon payout) / total_salesснизилось примерно с0,93внояб.-25/янв.-26до0,74вапр.-26. Расчёт по данным выплат и продаж из таблицы. Это сигнал, что рост оборота сопровождался более тяжёлым денежным циклом. - Третий паттерн: бизнес уже не моноплощадочный, хотя заявлен как WB-only. Доля Ozon в последних 6 стабильных месяцах —

18,7%. Это полезная диверсификация, но концентрация на Wildberries всё равно остаётся высокой. мая-26не нужно использовать для выводов о тренде: месяц отмечен как неполный, плюс аналитик сам ожидает просадку из-за аутостока.- По остаткам виден ещё один риск: текущая модель масштабирования завязана на глубину карточек и запас. Это значит, что сезонность у клиента будет проявляться не только в спросе, но и в потребности заранее финансировать склад.

6. Итоговая позиция

- В текущем виде кейс выглядит рыночно жизнеспособным, но кредитно агрессивным. Спрос на канал есть, вероятная категория большая и живая, но запас прочности по денежному потоку недостаточно подтверждён.

- Ключевая точка внимания не “будут ли продажи”, а “сохранится ли денежная доходность после перехода на FBO и роста запасов”. Именно здесь наиболее вероятен кассовый разрыв.

- На

10 млн ₽ / 24 мес.позиция осторожно-негативная: сумма завышена относительно подтверждённой базы, срок слишком длинный для оборотной истории, а комфортный платёж клиента не соответствует реальной долговой нагрузке. - Если рассматривать сделку дальше, логичнее обсуждать меньший и более короткий лимит, ближе к

4–5 млн ₽, с поэтапной выборкой и только после подтвержденияP&L, товарной структуры и экономикиFBO. В противном случае кредит берётся не под уже доказанную модель, а под надежду, что масштабирование не съест маржу.

Dashboard сохранён: default-risk-dashboard.html

Источники рынка и макро: АКИТ, итоги e-commerce 2025, Data Insight, рынок маркетплейсов 2025–2026, АВТОСТАТ, ёмкость рынка автокомпонентов, AUTOSTAT, онлайн-покупки автозапчастей, Банк России, ставка 14,5% от 24.04.2026, АСМ-холдинг, рынок новых авто апрель 2026, Гидрометцентр, холодный сезон 2025–2026, Гидрометцентр, апрель 2026.

Ассеты и экспорт

Остальные файлы отчета

Чат по анализу

Чат по этому анализу

После первого ответа можно продолжить диалог: уточнить вывод, попросить короткую версию или добрать детали.