Желтоухов Антон Олегович

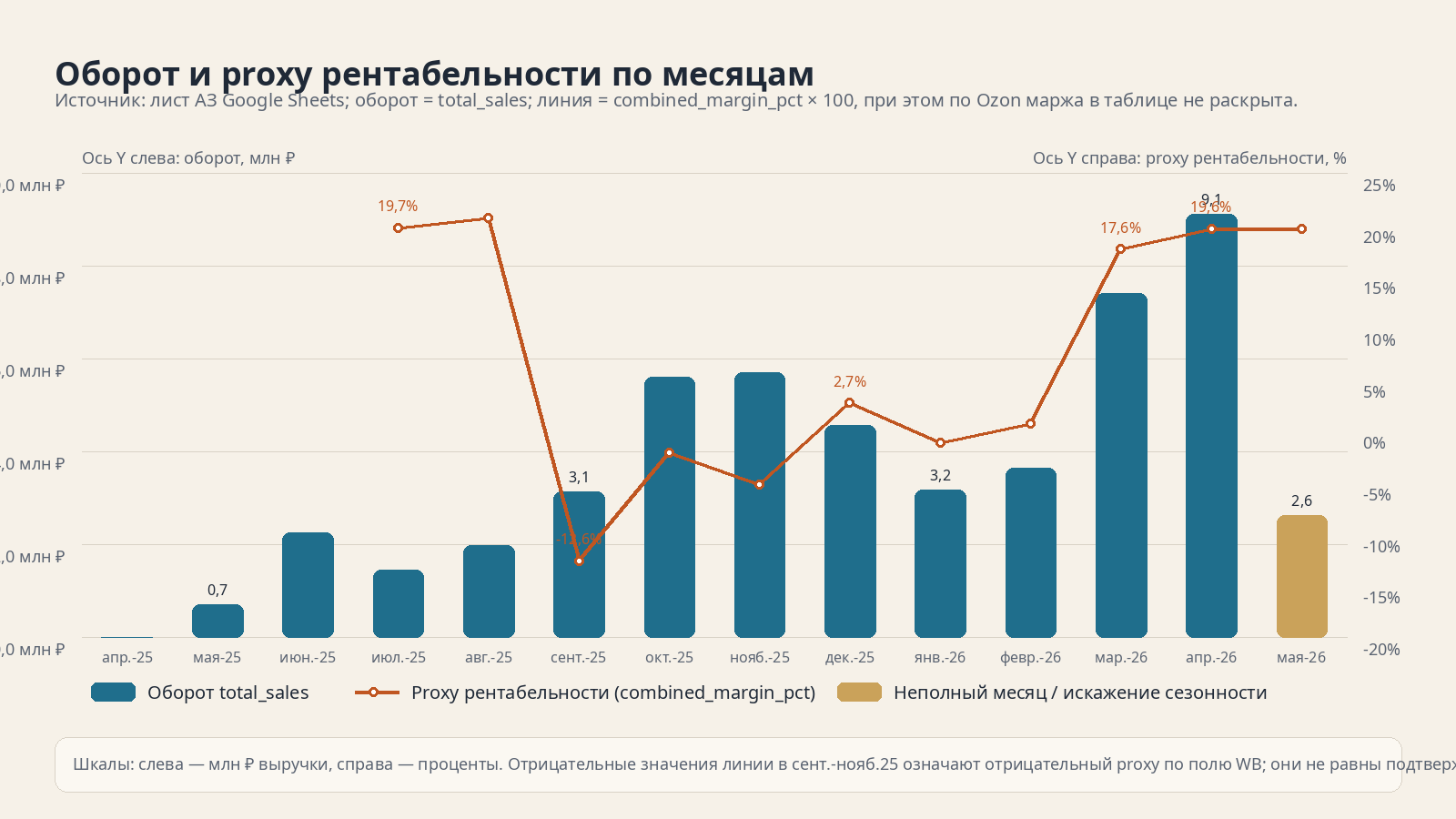

Кейс на 10,0 млн ₽ / 24 месяца. Площадка в анкете: Wildberries, фактически бизнес уже мультиплатформенный: доля Ozon в последних 6 стабильных месяцах — 18,7%.

Формула: сумма `total_sales` / 6.

Формула: 10,0 / 5,609 = 1,783.

Допущение: итоговая ставка 24,0% годовых, срок 24 мес., аннуитет.

Формула: 528,7 тыс. / 5,609 млн. Это proxy-порог до налогов и фикс. расходов.

Ключевой вывод

Риск кейса формирует не текущая долговая нагрузка, а разрыв между масштабом заявки и качеством подтверждения прибыли. При заявленных 20% рентабельности кредит обслуживаем, но при сжатии proxy-рентабельности к 12% бизнес уже выходит в отрицательный денежный разрыв даже без учёта налогов, ФОТ, возвратов и личных изъятий.

Категория восстановлена как автотовары / автокомпоненты с умеренной уверенностью: в выгрузке нет прямого названия категории, вывод опирается на комментарий про «механиков», поставщиков из Тольятти/Самары и ценовой уровень SKU. Для снятия этой неопределённости нужен топ-20 SKU с выручкой и долей продаж.

Динамика оборота и proxy рентабельности

Триггеры дефолта

- Сжатие proxy-рентабельности ниже 9,4% при среднем обороте 5,61 млн ₽. Это точка, где кредит перестаёт покрываться даже до налогов и фиксированных расходов.

- Снижение месячного оборота ниже 4,41 млн ₽ при рентабельности 12%. Это примерно минус 21% к среднему обороту 6 стабильных месяцев.

- Удлинение цикла запасов примерно на 14 дней. Дополнительная потребность в оборотке оценивается в 2,09 млн ₽. Формула: среднедневной оборот 186,97 тыс. ₽ × 14 дней × 80% себестоимости, где 80% — допущение из слов о рентабельности 20%.

- Задержка выплат площадок на 14 дней. Кассовый разрыв по поступлениям оценивается в 2,17 млн ₽. Формула: средние поступления 4,65 млн ₽ / 30 × 14.

- Переход на FBO без точного пересчёта логистики, комиссий и возвратов. Исторически уже были месяцы высокого оборота с отрицательным proxy по WB.

Сценарии кассового разрыва

| Сценарий | Оборот / месяц | Proxy рентабельность | Денежный поток до долга | Платёж по долгу | Разрыв | Логика расчёта |

|---|---|---|---|---|---|---|

| База | 5,61 млн ₽ | 20% | 1,12 млн ₽ | 528,7 тыс. ₽ | +593,1 тыс. ₽ | 5,609 млн × 20% = 1,122 млн; далее минус аннуитет. |

| Умеренный стресс | 4,77 млн ₽ | 16% | 762,8 тыс. ₽ | 528,7 тыс. ₽ | +234,1 тыс. ₽ | Минус 15% к обороту и минус 4 п.п. к рентабельности. |

| Комбо-стресс | 4,21 млн ₽ | 12% | 504,8 тыс. ₽ | 528,7 тыс. ₽ | −23,9 тыс. ₽ | Минус 25% к обороту и сжатие к 12%; здесь кредит уже не покрывается. |

| Жёсткий стресс | 3,65 млн ₽ | 10% | 364,6 тыс. ₽ | 528,7 тыс. ₽ | −164,1 тыс. ₽ | Минус 35% к обороту и маржа на уровне низкой промо/логистической эффективности. |

| Срыв сезона / аутосток | 2,80 млн ₽ | 10% | 280,5 тыс. ₽ | 528,7 тыс. ₽ | −248,3 тыс. ₽ | Оборот около половины стабильной базы; по смыслу близко к просадке, которую аналитик ждал по маю. |

Во всех сценариях используется одно допущение: слова аналитика о рентабельности 20% трактуются как proxy денежной доходности до долга. Без P&L, налогов и расходов на владельца это верхняя граница устойчивости, а не консервативная оценка.

Рынок и конкуренция

- Общий рынок e-commerce растёт быстро: 11,5 трлн ₽ в 2025 году, +28% год к году, доля онлайн в рознице — 18,8%.

- Маркетплейсы доминируют: по оценке Data Insight, в 2025 году на них пришлось 58% денег e-commerce и 78% заказов.

- Если категория действительно автотовары, то здесь картина сложнее: нишевые маркетплейсы автотоваров в 2025 году снизились на 8%, то есть рост смещается в крупные универсальные платформы и более дешёвые ценовые сегменты.

- В автокомпонентах спрос структурно поддержан старением парка: вторичный рынок запчастей для легковых авто по итогам 2024 года оценён АВТОСТАТ в 28,6 млрд USD.

- Конкурентное давление идёт по цене, скорости пополнения остатков, рекламной эффективности карточек и качеству управления возвратами. Для клиента это важнее, чем просто рост GMV.

Макро- и supply-chain факторы

- Деньги остаются дорогими: Банк России 24.04.2026 снизил ключевую ставку до 14,5%, но условия всё ещё жёсткие; длинный оборотный кредит остаётся дорогим.

- Курс и внешняя среда всё ещё риск-фактор. Даже при закупке у российских дистрибьюторов прайс часто импортно-паритетный, поэтому колебания рубля быстро приезжают в себестоимость.

- По данным Гидрометцентра, холодный сезон 2025–2026 на большей части РФ был теплее нормы, а весна 2026 сопровождалась сильной погодной волатильностью и осадками. Для автотоваров это повышает неритмичность сезонного спроса между зимними, межсезонными и ремонтными SKU.

- Новые продажи автомобилей в 2025 году были слабее прошлого года, но это поддерживает aftermarket: потребитель чаще ремонтирует и дольше держит автомобиль.

Что нужно дозапросить до кредитного решения

Критично До выдачи- P&L по месяцам минимум за 12 месяцев: выручка, себестоимость, комиссии, логистика, реклама, возвраты, налоги, выплаты собственнику.

- Топ-20 SKU и разбивка по категориям с долей в выручке и валовой прибыли, чтобы подтвердить реальную товарную специализацию и концентрацию.

- Подтверждение модели работы по второму магазину и юридическая связка с партнёром; сейчас часть компетенций и оборота вынесена за контур заёмщика.

- Договоры / счёт-фактуры поставщиков и условия отсрочки. Комментарий об оплате наличными без договора повышает операционный и юридический риск.

- Экономика перехода FBS → FBO: влияние на оборачиваемость, комиссию, штрафы, возвраты и потребность в оборотном капитале.