Методологическая подпись Анализ сформирован по загруженному источнику и запросу. Числа в dashboard и отчете должны раскрываться до формулы, источника, диапазона данных, периода и допущений.

Назад к списку

Новоселова Ирина Енчановна

completedhttps://docs.google.com/spreadsheets/d/1rh4K-KdbwkIRjFdaMX8PXEouRWx1hvCMwmTyl6Fsjt0/edit?usp=drivesdk · вкладка АЗ

3398f198f51f4510969641c24717596e Обновлено 2026-05-27T11:02:44+00:00

Ответ готов

ae8e4837-95a0-4a20-bb41-675e6faf2e5f

2026-05-27T11:02:44+00:00

Dashboard

Риск просрочки и ключевые коэффициенты

Главная цифра заявки

25,8%

Запрос / средняя 6М выручка

умеренный размер запроса; есть сезонная концентрация

Риск-скор

36/100 · Умеренный

низкий

умеренный

высокий

Запрос / средняя 6М выручка

?

25,8%

Главный коэффициент: сколько кредитный запрос занимает от средней выручки.

Средняя выручка 6М

?

38 758 024 ₽

База для расчета запроса, долговой нагрузки и ТМЦ.

Оборачиваемость ТМЦ

?

0,53

Скорость превращения товарных остатков в выручку.

Активный долг / выручка

?

42,5%

Текущая долговая нагрузка до нового решения.

Executive dashboard

Графики и визуальные ассеты

Ключевые наблюдения

Риск-сигналы

Размер запроса

25,8%

доля от средней выручки за 6 стабильных месяцев

Текущая долговая нагрузка

42,5%

активный долг к средней выручке за 6 месяцев

Оборачиваемость ТМЦ

0,53

средняя выручка за 6 месяцев / ТМЦ за вычетом вознаграждения

Доля Ozon в последних 6 мес.

57,8%

показывает, насколько бизнес диверсифицирован по площадкам

Концентрация на пике сезона

38,4%

доля сентября-декабря в выручке стабильных месяцев

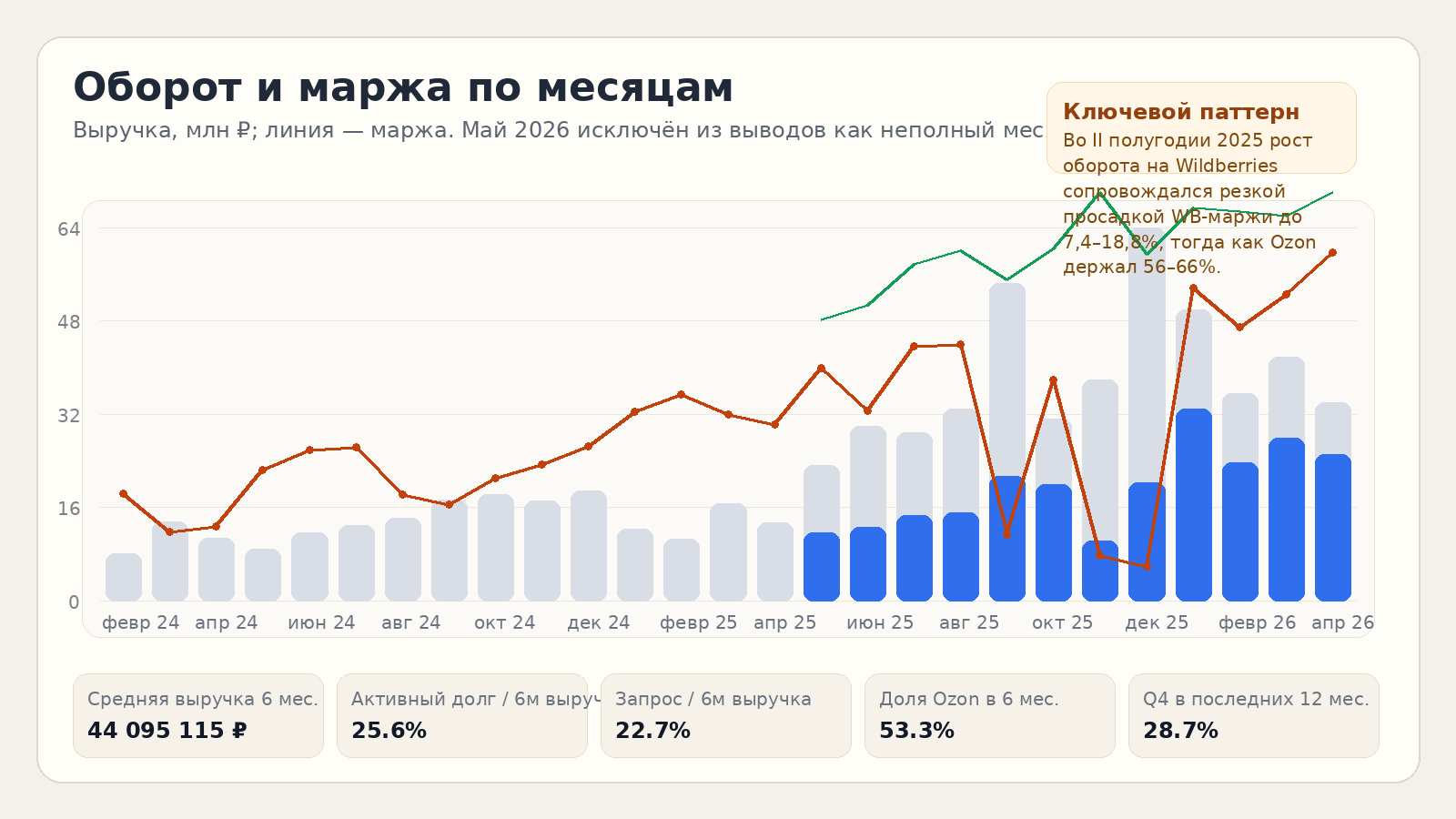

Пик оборота пришёлся на дек.-25 с выручкой 64 295 812 ₽.

Минимум среди стабильных месяцев: мая-26 с 6 101 270 ₽.

Ozon начинает заметно участвовать в выручке с мая-25.

Есть период высокой выручки с просадкой маржи: дек.-25.

Подробный результат

Текст заключения

Клиент

1. Зоны риска

Клиент работает в широком сегменте товаров для дома / бытовой товарки, с историей торговли заметно длиннее текущего цикла маркетплейсов; по ссылкам магазинов и внешним следам это соответствует бренду HomeResurs, а профиль ассортимента совпадает с home-категориями и бытовыми товарами с импортом из Китая. Базовый риск не в кредитной дисциплине, а в оборотном цикле: аванс поставщику 30%, затем около 1 месяца производство и еще около 1,5 месяцев логистика, то есть деньги надолго уходят из оборота до монетизации на площадках.

По масштабу запроса кейс выглядит рабочим: 10 млн ₽ составляют около 22,7% средней выручки последних 6 стабильных месяцев (44,1 млн ₽). По остатку активного долга нагрузка умеренная: если считать по остаткам, а не по исходным лимитам, это около 11,3 млн ₽, или 25,6% к той же 6-месячной средней выручке. Но есть два важных оговорочных фактора. Первый: уже действует крупный кредит от 27.11.2025 с остатком 9,6 млн ₽, то есть новый лимит будет наслаиваться не на “чистый” баланс, а на уже расширенный долговой контур. Второй: поле payment в кредитной истории заполнено неоднородно и не даёт надёжно восстановить фактический ежемесячный платёж без графиков погашения.

Главная зона риска внутри бизнеса не в выручке, а в качестве выручки. Во II полугодии 2025 оборот резко вырос, но на Wildberries маржа локально проваливалась до 7,4–18,8% в сентябре-декабре 2025 при гораздо более сильной экономике на Ozon (56–66%). Это означает, что часть роста покупалась ценой агрессивной промо- или комиссионно-логистической нагрузки. Если кредит нужен именно под закупку, то критично понять, повторяет ли новая партия этот же профиль доходности, или деньги будут заведены в SKU/каналы с уже доказанной юнит-экономикой.

Кредитная история в целом сильная: просрочек нет, дисциплина по активным и закрытым сделкам хорошая, есть повторяемый опыт коротких оборотных займов. Это снижает поведенческий риск. Но не снимает риск кассового разрыва при росте запасов, длинной логистике и возможной просадке маржи на одном из каналов.

Визуальная проверка ключевой динамики

2. Рынок и конкуренция

Рынок в целом поддерживающий, но уже не “легкий”. Онлайн-торговля в России по итогам 2025 года выросла до 11,5 трлн ₽ и прибавила 28%, а доля e-commerce в рознице достигла 18,8%; это хороший фон для маркетплейс-продавца, особенно в недорогих массовых категориях для дома. Одновременно рынок вошёл в стадию нормализации: рост сохраняется, но конкуренция, давление на цену и стоимость привлечения продавца заметно выше, чем год назад.

Для самой категории фон смешанный. Сегмент товаров для дома остаётся устойчивым за счёт повседневного спроса и высокой доли онлайн-покупок, но темпы роста уже ниже широкого e-commerce. По оценкам Лемана ПРО, рынок товаров для дома и строительства в 2025 году вырос лишь примерно на 2%, а в 2026 году ждут сопоставимую динамику, то есть быстрый рост продавца придётся брать не “рынком”, а долей, ассортиментом и эффективностью. В малой бытовой технике и home-категориях усилилась фрагментация брендов, особенно китайских и российских, что ведёт к ценовой эрозии и постоянному давлению на карточку товара.

Конкурентное давление высокое сразу по трем направлениям. Первое: сами маркетплейсы масштабны и всё сильнее стандартизируют условия, комиссии и требования к логистике. Второе: локальные бренды и private label растут быстрее в home-категориях, забирая органику и снижая премию за простой импортный ассортимент. Третье: внутри WB и Ozon конкуренция идёт не только по цене, но и по доступности остатков, скорости доставки, продвижению и рейтингу карточек. Для клиента это означает, что простое увеличение закупки само по себе не даёт гарантии роста прибыли.

3. Макро-факторы

Для этого кейса самый чувствительный макрофактор — не спрос, а стоимость оборотного капитала. Банк России 24 апреля 2026 года установил ключевую ставку на уровне 14,5%, а прогноз по потреблению домохозяйств на 2026 год остаётся умеренным. Это среда, где кредит дорогой, а спрос уже не разгоняется прежними темпами. Следствие простое: кредит должен идти в быстро оборачиваемые SKU и каналы с уже подтверждённой маржой, иначе рост оборота съестся стоимостью денег.

По валюте фон сейчас скорее благоприятный, но ненадёжный. Официальный курс CNY у Банка России в середине мая 2026 года находился примерно в диапазоне 10,45–10,85 ₽, то есть рубль к юаню выглядел сильнее, чем в более напряжённые периоды 2025 года. Для импортёра это плюс на момент размещения заказа, но при цикле производство + логистика около 2,5 месяцев валютная выгода легко может уйти до прихода товара. Для этой модели бизнеса нужен хотя бы базовый контроль валютного риска: график оплат, окно фиксации цены у поставщика, сценарий при ослаблении рубля.

По логистике риск остаётся повышенным даже на фоне частичного смягчения ставок: международные обзоры по контейнерным перевозкам на 2026 год описывают рынок как менее перегретый, но всё ещё волатильный из-за нестабильности маршрутов и рисков вокруг Красного моря. Для клиента это означает, что сам по себе заявленный цикл 1 мес. производство + 1,5 мес. логистика нельзя считать жёстким; любая задержка напрямую увеличивает потребность в оборотке.

Погодный фактор для этого бизнеса вторичен, но не нулевой. По broad home-категориям он не ломает спрос, однако мягкие зимние периоды ослабляют импульсные продажи сезонной бытовой техники, а всплески спроса обычно приходятся на предновогодний период, весеннее обновление дома и кампании распродаж. В имеющихся рядах это видно: погода сама по себе не объясняет динамику, но усиливает сезонность и эффект промо-периодов.

Отдельно стоит налоговый фактор. С 1 января 2026 года продавцы на УСН с доходом выше 20 млн ₽ за 2025 год становятся плательщиками НДС по новым правилам Wildberries. Для клиента это уже не гипотеза, а фактическая реальность масштаба бизнеса. Переход на ОСНО/НДС может быть нейтральным или даже полезным при правильной закупочной модели, но краткосрочно он почти всегда давит на оборотку, учет и чистую маржу.

4. Разбор комментария аналитика

Сильные стороны комментария понятны и в целом подтверждаются данными: длинный торговый опыт, старая связка с Китаем, понятная цель кредита, наличие собственного склада в Подольске и команды 20 человек выглядят как признаки не тестового, а уже операционно оформленного бизнеса. Согласен и с тем, что деньги нужны именно в оборот, а не под латание явной кредитной проблемы: история погашений чистая, оборот растущий, кредитный след повторяемый.

Не согласен с тем, что из комментария уже следует готовность к “кратному масштабированию”. Это пока тезис, а не вывод. Рост оборота действительно сильный, но он неравномерен по каналам и в отдельные месяцы сопровождался сильной просадкой WB-маржи. Без SKU-экономики, матрицы по каналам и данных по рекламным расходам тезис о безопасном кратном масштабировании не подтверждён.

В комментарии не хватает главного: пусты плановые обороты на май-июль; не раскрыта структура текущих обязательств; не дано объяснение, почему именно в сентябре-декабре 2025 на Wildberries произошёл обвал маржи; не раскрыта экономика перехода с УСНО на ОСНО; не видно матрицы поставщиков и концентрации на 1-2 фабриках; нет информации о доле возвратов, выкупа, рекламных расходов, штрафов маркетплейсов, оборачиваемости и aged stock. Также фраза без ном счета и тезис по возможности ВКЛ по условиям слишком расплывчаты для кредитного вывода.

Что нужно дозапросить обязательно:

- 1. Графики погашения по действующим кредитам, а не только суммы и даты договоров.

- 2. Помесячный P&L отдельно по

WBиOzonза последние 12 месяцев: выручка, комиссия, логистика, реклама, возвраты, штрафы, валовая и операционная маржа. - 3. Расшифровку провала

WB-маржи в сентябре-декабре 2025. - 4. План закупки на запрашиваемые

10 млн ₽: какие SKU, какой канал, какая ожидаемая оборачиваемость и маржа. - 5. Подтверждение условий поставщика из Китая: инвойсы, аванс, сроки, валюта, Incoterms.

- 6. Данные по остаткам и aged stock, потому что блок запасов в выгрузке некачественный: оба склада помечены как

ВБ, а разбивка по площадкам неочевидна. - 7. Налоговую модель после перехода на НДС: ставка, учёт входящего НДС, влияние на цену и на cash gap.

5. Сезонность и паттерны

Сезонность есть, но более важен не сам пик, а смена качества оборота. Пик выручки пришёлся на декабрь 2025 (64,3 млн ₽), а заметно сильный период — с сентября по декабрь 2025. Это типично для home-категорий: конец года, распродажи, подарочный и “домашний” спрос. Однако именно в этот пик бизнес зарабатывал не максимум, а наоборот шёл через худшую маржу года. Значит, сезонный рост у клиента исторически не самый качественный.

Неочевидный паттерн номер один: с мая 2025 появляется Ozon, а в январе-апреле 2026 он уже даёт около 66–74% месячного оборота. Это не просто диверсификация, а фактический переток “здоровой экономики” в другой канал. Неочевидный паттерн номер два: в Q4 2025 общий оборот был максимальным, но совокупная маржа просела до 23,8–25,1%, тогда как в январе-апреле 2026 оборот уже ниже декабрьского пика, но совокупная маржа поднимается до 50,8–59,2%. Для кредитного кейса это важнее самого роста продаж: бизнес после новогоднего пика выглядит более прибыльным, чем в сезонной вершине.

Неочевидный паттерн номер три: Wildberries даёт резкие качели. В сентябре 2025 его выплаты были почти на уровне продаж, а маржа почти исчезла; затем в январе-апреле 2026 WB-маржа восстановилась до 24,8–40,1%. Это похоже либо на временный ценовой конфликт и агрессивное продвижение, либо на смену структуры SKU/логистики. Пока причина не раскрыта, риск повторения сохраняется.

Май 2026 нельзя использовать для сезонных выводов: это неполный месяц и он искусственно занижает тренд. Если его исключить, картина выглядит как переход от моно-площадки WB к двухканальной модели, где Ozon становится основным носителем маржи, а WB — более волатильным драйвером оборота.

6. Итоговая позиция

Кейс выглядит живым и кредитоспособным по масштабу бизнеса, качеству кредитной истории и относительному размеру запроса. Слабое место не в дисциплине, а в том, что бизнес импортный, длинноцикловый и сильно чувствителен к юнит-экономике конкретной площадки. При текущих цифрах запрос 10 млн ₽ не выглядит избыточным, но безопасен только при условии, что деньги идут в матрицу с подтверждённой экономикой уровня Ozon или в восстановленный WB, а не в повторение провального сценария Q4 2025.

Итоговая позиция по кейсу: умеренно-положительная с фокусом на контроль маржи и оборотного цикла. Ключевые точки внимания перед решением:

- 1. Подтвердить реальную долговую нагрузку графиками платежей.

- 2. Разобрать причину просадки

WB-маржи во II полугодии 2025. - 3. Проверить налоговый переход на НДС как источник дополнительного cash gap.

- 4. Сверить закупочный план по кредиту с фактической оборачиваемостью и каналом продаж.

- 5. Проверить качество складских остатков и долю зависших SKU.

Если эти пять точек подтверждаются в рабочем диапазоне, кейс выглядит существенно лучше среднего селлерского риска. Если нет, основной риск не дефолт из-за слабого спроса, а кассовый разрыв на фоне роста оборота при ошибочной закупке и повторном обвале маржи на Wildberries.

Визуалы: default-risk-dashboard.html, turnover_margin.png

Источники: АКИТ, итоги e-commerce 2025, Wildberries seller portal, Wildberries: изменения для продавцов на УСН с 2026, Wildberries: программа уровней продавцов, Ozon Q3 2025 results, Банк России: решение по ставке 24.04.2026, Банк России: среднесрочный прогноз 24.04.2026, Банк России: динамика курса CNY, Лемана ПРО / Retail.ru о рынке товаров для дома, S&P Global: container freight outlook 2026, Гидрометцентр: январь 2026 weather traits.

Ассеты и экспорт

Остальные файлы отчета

Чат по анализу

Чат по этому анализу

После первого ответа можно продолжить диалог: уточнить вывод, попросить короткую версию или добрать детали.